กฎระเบียบของวอลล์สตรีทจำเป็นต้องคิดใหม่ภายใต้ทรัมป์

หลังจากชัยชนะของทรัมป์ วอลล์สตรีทก็แสดงทัศนคติในแง่ดีมากมาย อย่างไรก็ตาม ระบบธนาคารของสหรัฐฯ มีความซับซ้อนเนื่องจากมีองค์กรของรัฐบาลกลางและรัฐหลายแห่ง คอยดูแลสถาบันการเงินที่มีเขตอำนาจศาลที่ทับซ้อนกันและผลประโยชน์ที่ขัดแย้งกัน ฝ่ายบริหารของทรัมป์ที่กำลังจะมาถึงสามารถแก้ไขปัญหาเหล่านี้บางส่วนได้

เห็นได้ชัดว่าโครงสร้างที่กระจัดกระจายนี้ได้รับการออกแบบมาเพื่อปรับปรุงการกำกับดูแล ซึ่งมักส่งผลให้เกิดความไร้ประสิทธิภาพ ความล่าช้า และไม่สอดคล้องกันในการบังคับใช้

ในสหรัฐอเมริกา เกือบ 70% เช่น First Republic และ SVB อยู่ภายใต้ระบบการกำกับดูแลแบบคู่ นี่คือการกำกับดูแลทางเลือกของหน่วยงานกำกับดูแลของรัฐและรัฐบาลกลาง หน่วยงานกำกับดูแลของรัฐบาลกลางหลายแห่ง รวมถึง Federal Deposit Insurance Corporation และสำนักงานบัญชีกลางของสกุลเงิน ก็ควบคุมสถาบันบางแห่งเช่นกัน

ระบบการกำกับดูแลมีการตอบสนองมากกว่าเชิงรุก สิ่งนี้เห็นได้จากความล้มเหลวของ ธนาคาร Silicon Valley และ First Republic Bank หน่วยงานกำกับดูแลเปลี่ยนความรับผิดชอบและดำเนินการช้าเกินไป

ในขณะที่ฝ่ายบริหารชุดใหม่เปิดรับโอกาสใหม่ ๆ ก็ถึงเวลาที่จะต้องตรวจสอบเพิ่มเติมว่ากรอบการทำงานของหน่วยงานกำกับดูแลหลายรายนี้ส่งเสริมเสถียรภาพหรือขัดขวางนวัตกรรม การตอบสนอง และความรับผิดชอบจริง ๆ หรือไม่

Wall Street และ Silicon Valley เลือก Donald Trump เพราะพวกเขาเกลียดเศรษฐกิจของ Biden และ Trump คือคนของพวกเขา

ดาวโจนส์ร่วง 1,500 จุดนับตั้งแต่วันเลือกตั้ง

ช่างเป็นอะไรที่ยิ่งใหญ่มาก pic.twitter.com/uLcE8beH8x

– เลดี้เกรย์ 🇲🇲🇮🇹 (@TWLadyGrey) 10 มกราคม 2568

ในขณะเดียวกัน ตลาด ก็ประสบปัญหาการลดลงเนื่องจากบุคคลบางคนชี้ไปที่ทรัมป์ ถึงกระนั้น ผู้คนจำนวนมากเชื่อว่าจะมีความแตกต่างหลังจากวันที่ 20 มกราคม

ความล้มเหลวของระบบการกำกับดูแลแบบคู่

ผู้สนับสนุนระบบนี้กล่าวว่าจะเพิ่มความยืดหยุ่นโดยการให้มุมมองที่หลากหลาย และลดอิทธิพลทางการเมืองโดยให้ธนาคารสามารถควบคุมหน่วยงานกำกับดูแลหลักของตนได้ อย่างไรก็ตาม โครงสร้างนี้มีข้อบกพร่องที่ชัดเจน: การบังคับใช้ที่ไม่สอดคล้องกัน การเก็งกำไรด้านกฎระเบียบ และความล่าช้าในการจัดการกับอันตรายที่กำลังพัฒนา อะไรสำคัญกว่ากัน?

เป็นการยากที่จะปรับปรุงระบบการกำกับดูแล เนื่องจากกฎระเบียบใหญ่ใดๆ เกี่ยวกับการควบรวมกิจการจะต้องได้รับการอนุมัติจากสภาคองเกรส นี่เป็นปัญหาที่หยุดยั้งการเปลี่ยนแปลงครั้งใหญ่ในอดีต

ตัวอย่างกรณีหนึ่งคือการสูญเสีย Washington Mutual (WaMu) ในปี 2008 ถือเป็นความล้มเหลวของธนาคารครั้งใหญ่ที่สุดในประวัติศาสตร์สหรัฐฯ การสอบสวนของรัฐสภาพบว่าปัญหาการกำกับดูแลระหว่าง FDIC และสำนักงานกำกับดูแล Thrift ทำให้ปัญหาของ WaMu แย่ลง เนื่องจากการประสานงานที่ไม่ดี พวกเขาจึงไม่สามารถดำเนินการได้อย่างรวดเร็ว ซึ่งทำให้เกิดจุดอ่อนเพิ่มขึ้น

สำนักงานกำกับดูแลการเจริญเติบโตอย่างรวดเร็วถูกกำจัดโดยเป็นส่วนหนึ่งของการปฏิรูปด็อดด์-แฟรงค์หลังวิกฤตการณ์ทางการเงิน นี่เป็นการตอบสนองต่อความล้มเหลวของ WaMu อย่างไรก็ตาม มีการต่อต้านทางการเมือง tron เพื่อพยายามรวมธนาคารเข้าด้วยกัน ในทำนองเดียวกัน การกำจัดระบบการปกครองแบบสองระบบของรัฐบาลกลางและธนาคารของรัฐที่มีมายาวนานก็อาจเป็นไปไม่ได้เช่นกัน

ทิ้งอดีตไว้และมองเหตุการณ์ล่าสุด ในกรณีของ SVB จะไม่มีการระบุสัญญาณเตือนล่วงหน้า เช่น ฐานผู้ฝากที่กระจุกตัวและการขาดทุนพอร์ตตราสารหนี้ หน่วยงานกำกับดูแล ล้มเหลวในการบังคับใช้มาตรฐานหรือมีความพยายามลดน้อยลงเนื่องจากหน่วยงานที่ทับซ้อนกัน

การวิจัยแสดงให้เห็นว่าความไม่สอดคล้องกันเหล่านี้ทำให้เกิดโอกาสในการเก็งกำไรด้านกฎระเบียบ ซึ่งธนาคารใช้ประโยชน์จากความแตกต่างเพื่อมีส่วนร่วมในแนวทางปฏิบัติที่มีความเสี่ยงมากขึ้น

นอกจากนี้ ปัญหาเหล่านี้ไม่ได้จำกัดอยู่เพียงธนาคารเท่านั้น พวกเขายังส่งผลกระทบต่อภาคฟินเทคที่กำลังพัฒนาอีกด้วย ความขัดแย้งในเขตอำนาจศาลได้ขัดขวางการพัฒนากรอบการกำกับดูแลที่ดี นี่เป็นหนึ่งในหน่วยงานกำกับดูแล ทั้งระดับรัฐกับรัฐบาลกลาง หรือแม้แต่ระหว่างหน่วยงานรัฐบาลกลาง แม้ว่าบริษัทที่ไม่ใช่ธนาคารและฟินเทคจะขับเคลื่อนนวัตกรรมด้านการชำระเงินและการกู้ยืมก็ตาม

แนวทางแก้ไขภายใต้การบริหารของทรัมป์

มีมาตรการเพิ่มเติมมากมายที่ฝ่ายบริหารของทรัมป์สามารถนำมาใช้เพื่อลดความซ้ำซ้อนที่ไม่จำเป็นและปรับปรุงการประสานงาน ขอแนะนำให้ หน่วยงานกำกับดูแล รวมความรับผิดชอบในการกำกับดูแลเข้าด้วยกัน

นอกจากนี้ ควรแก้ไขความไร้ประสิทธิภาพระหว่างหน่วยงานกำกับดูแลของรัฐบาลกลางและรัฐ และใช้เครื่องมือ เช่น บัตรคะแนนประสิทธิภาพ เพื่อประเมินหน่วยงานกำกับดูแล การกำกับดูแลแบบคู่ของธนาคารแห่งชาติโดย OCC และ FDIC ซึ่งทั้งสองอย่างนี้ทำการตรวจสอบสถาบันเดียวกันแยกกัน เป็นตัวอย่างที่ชัดเจนของการทับซ้อนด้านกฎระเบียบ

ยิ่งไปกว่านั้น สิ่งสำคัญคือต้องแน่ใจว่าสิ่งจูงใจด้านกฎระเบียบสอดคล้องกัน ทั้งนี้เพื่อให้แน่ใจว่าหน่วยงานต่างๆ ให้ความสำคัญกับความมั่นคงทางการเงินและการกำกับดูแลที่มั่นคงมากกว่าผลประโยชน์ของระบบราชการ

นอกจากนี้ ถึงเวลาแล้วที่จะตั้งคำถามกับแนวคิดที่ว่ากฎระเบียบที่เพิ่มขึ้นนั้นเท่ากับความปลอดภัยที่เพิ่มขึ้น ค่าใช้จ่ายในการปฏิบัติตามกฎระเบียบเพิ่มขึ้นเกือบ 5 หมื่นล้านดอลลาร์ต่อปีสำหรับสถาบันการเงินนับตั้งแต่ปี 2551 และกฎระเบียบที่มากเกินไปทำให้เกิดค่าใช้จ่ายจำนวนมากซึ่งส่งผลกระทบอย่างไม่เป็นสัดส่วนกับธนาคารขนาดเล็ก

จุดเน้นของการปฏิรูปควรอยู่ที่ความรับผิดชอบมากกว่าการเพิ่มการกำกับดูแลหลายชั้นนับไม่ถ้วน ธนาคารควรรับผิดชอบต่อความเสี่ยงที่เกิดขึ้น

โดยเฉพาะอย่างยิ่งในระหว่าง การบริหารของ Biden ธนาคารมีหน้าที่ต้องจัดสรรเงินทุนเพิ่มเติมเพื่อลดความเสี่ยง อย่างไรก็ตาม ฝ่ายบริหารของทรัมป์คาดว่าจะกลับจุดยืนนี้

อย่างไรก็ตาม หากนโยบายของทรัมป์กระตุ้นเศรษฐกิจสหรัฐฯ และจำนวนลูกค้าที่ขอสินเชื่อเพิ่มขึ้น หุ้นของธนาคารก็อาจ มี แนวโน้มสูงขึ้น

ไมค์ มาโย นักวิเคราะห์การธนาคารของเวลส์ ฟาร์โก ยืนยันว่าชัยชนะของทรัมป์มีศักยภาพที่จะนำไปสู่ "ยุคใหม่" ของกฎระเบียบทางการเงินที่ผ่อนคลายลง หลังจากใช้เวลา 15 ปีของการกำกับดูแลที่เข้มงวดมากขึ้นหลังเกิดวิกฤตการณ์ทางการเงินระหว่างปี 2551 ถึง 2552 .

บทความที่เกี่ยวข้อง

RBA ปรับขึ้นอัตราดอกเบี้ยหนุนค่าเงินดอลลาร์ออสเตรเลียอีกครั้ง: ค่าเงินดอลลาร์ออสเตรเลียจะปรับตัวสูงขึ้นอย่างต่อเนื่องในปี 2026 หรือไม่?

TradingKey - ในขณะที่กลุ่มประเทศเศรษฐกิจหลักของโลกยังคงตกอยู่ท่ามกลาง "การแข่งขันปรับลดอัตราดอกเบี้ย" ธนาคารกลางออสเตรเลีย (RBA) ได้สร้างความประหลาดใจครั้งใหญ่ในเดือนกุมภาพันธ์ 2026 ด้วยการปรับขึ้นอัตราดอกเบี้ย 25 basis points การเคลื่อนไหวที่สวนทางกับแนวโน้มนี้ได้ส่งผลกระทบต่อจังหวะของตลาดอย่างสิ้นเชิง โดยค่าเงินดอลลาร์ออสเตรเลีย (AUD) ได้ปรับตัวแข็งค่าขึ้นอย่างรุนแรงตั้งแต่ต้นปีที่ผ่านมา ซึ่งเป็นการขยายตัวต่อเนื่องจากแนวโน้มขาขึ้นในปี 2025 ทั้งนี้ อัตราแลกเปลี่ยน AUD จะยังคงปรับตัวสูงขึ้นต่อเนื่องตลอดทั้งปี 2026 หรือไม่?

ผลกระทบจากการเดิมพันในสนามเลือกตั้งของซานาเอะ ทากาอิจิจะเป็นอย่างไร? ค่าเงินเยนจะดีดตัวขึ้นหรือร่วงลง?

TradingKey - บทเปิดฉากของปี 2026 เริ่มต้นขึ้นด้วยความร้อนแรงเกินกว่าที่วอลล์สตรีทคาดการณ์ไว้ ท่ามกลางระยะเวลาที่เหลืออีกเพียงไม่กี่วันก่อนถึงการเลือกตั้งสภาผู้แทนราษฎรญี่ปุ่นในวันที่ 8 กุมภาพันธ์ นายกรัฐมนตรีซานาเอะ ทาคาอิจิ ผู้ดำรงตำแหน่งปัจจุบัน กำลังเดิมพันครั้งใหญ่ที่สุดในเส้นทางอาชีพการเมืองของเธอ

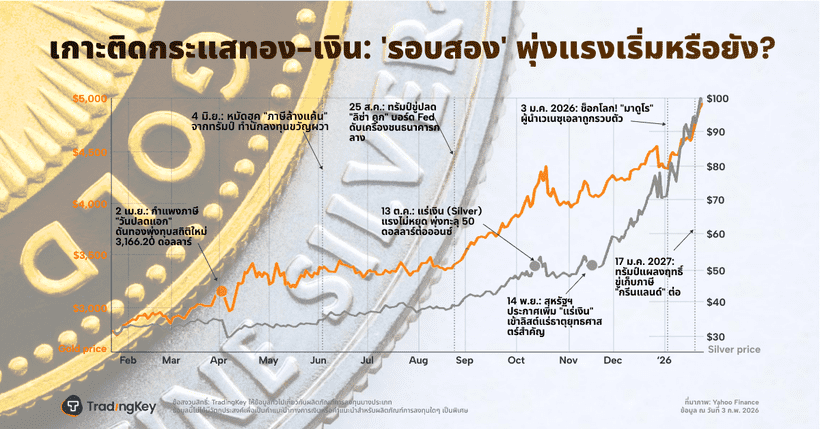

3 แผนภูมิสะท้อนภาพการเปลี่ยนแปลงของราคาทองคำและเงิน

TradingKey - ราคาทองคำและเงินฟื้นตัวขึ้นในวันพุธหลังจากถูกเทขายอย่างหนักเมื่อสัปดาห์ที่แล้ว โดยนักลงทุนในกลุ่มโลหะมีค่าดังกล่าวยังคงมีความเชื่อมั่น

ราคาทองคำและเงินฟื้นตัวอย่างแข็งแกร่ง: การฟื้นตัวในระยะสั้นหรือจุดเริ่มต้นของตลาดขาขึ้นรอบใหม่?

TradingKey - โลหะมีค่าดีดตัวกลับอย่างแข็งแกร่งหลังความผันผวนอย่างรุนแรง ในขณะที่ตลาดกำลังเผชิญกับการเลือกทิศทางที่สำคัญ หลังจากปรับตัวลดลงอย่างหนักติดต่อกันสองวัน ตลาดโลหะมีค่าได้กลับมาฟื้นตัวอย่างแข็งแกร่งในวันอังคารนี้ โดยเมื่อวันที่ 3 สัญญาซื้อขายทองคำและเงินล่วงหน้าในตลาดนิวยอร์กปิดตลาดพุ่งสูงขึ้นอย่างมีนัยสำคัญ ส่งผลให้บรรยากาศการลงทุนปรับตัวดีขึ้นอย่างเห็นได้ชัด นักลงทุนกำลังประเมินความตื่นตระหนกที่เกิดขึ้นก่อนหน้านี้จากปัจจัยทางนโยบายใหม่ และกำลังมองหาโอกาสในการเข้าซื้อเมื่อราคาอ่อนตัว (buy-the-dip) อย่างคึกคัก

VOO หุ้นเด่น: กองทุน ETF S&P 500 ของ Vanguard เปรียบเทียบกับ VUG และ QQQ สำหรับนักลงทุนระยะยาว

TradingKey - กองทุน ETF Vanguard S&P 500 (VOO) เป็นหลักทรัพย์ยอดนิยมที่นักลงทุนเลือกถือมาอย่างยาวนาน เพื่อเข้าถึงหุ้นสหรัฐฯ ในวงกว้าง เมื่อมีผู้คนหันมาลงทุนแบบ Passive และสนใจ “กองทุน ETF Vanguard ที่ดีที่สุด” มากขึ้น การถกเถียงระหว่าง VOO, กองทุน ETF Vanguard Growth (VUG) และ Invesco QQQ Trust (QQQ