把握绿色能源浪潮:建议长期投资者买入NextEra Energy

(1).jpg)

关键要点

- NextEra在风能、太阳能和储能领域处于行业领先地位,受益于《通胀削减法案》(IRA)的激励政策和日益增长的清洁能源需求,未来增长空间明朗。

- 其受监管的公用事业和非监管可再生能源的双重业务模式兼具稳定性和增长潜力,但高债务水平和利率上升带来了财务风险。

- 宏观经济压力以及对政府政策的高度依赖,使公司在面临监管或市场变化时增长可能受到冲击。

- 当前市盈率为21倍,预计EPS年增速为8-9%,目标价为77-84美元,短期内上涨空间有限。

股价概况

来源:Tradingview

行业概览

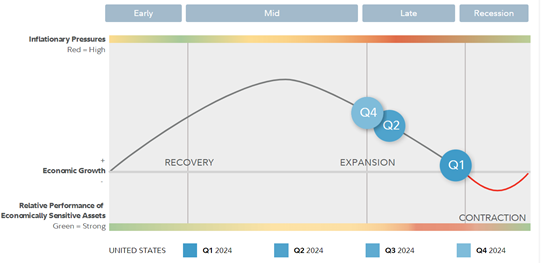

经济周期:公用事业行业对于满足家庭、企业和工业的基本需求至关重要。历史上,该行业的表现通常弱于标普500等更广泛的市场指数。然而,在经济扩张后期和衰退时期,公用事业行业往往表现优于大盘。

美国经济周期

来源:Fedility

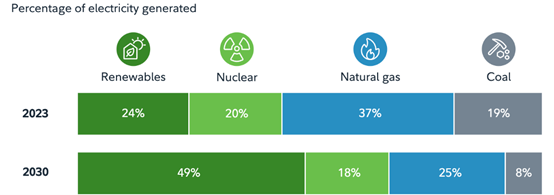

美国电力市场供需概况:美国电力市场整体上供需平衡,但在极端天气和用电高峰期仍面临可靠性挑战。可再生能源(太阳能和风能)快速增长,而天然气依然是主要能源来源,煤炭的占比则逐步下降。电力需求因电动车普及、空调使用增加(尤其在夏季和冬季高峰期)等因素呈现上升趋势。

供给端:根据美国能源信息署(EIA)数据,过去十年美国电力总发电量年均维持在4,000至4,100TWh之间,波动幅度有限。在此期间,能源结构发生显著变化,化石燃料(主要是天然气)仍占主导地位,但其占比逐步下降。同时,可再生能源(尤其是风能和太阳能)取得显著增长,目前约占总发电量的24%。尽管如此,煤炭发电仍有一定贡献,但随着向清洁能源过渡,其占比持续下降。可再生能源比例的提高,也促使电网灵活性和储能解决方案的需求快速增长,以应对其间歇性发电特性。

可再生能源发电是持续增长的趋势

来源:U.S.EnergyInformationAdministration

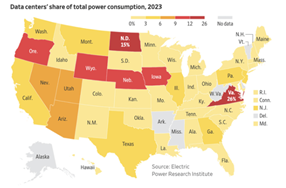

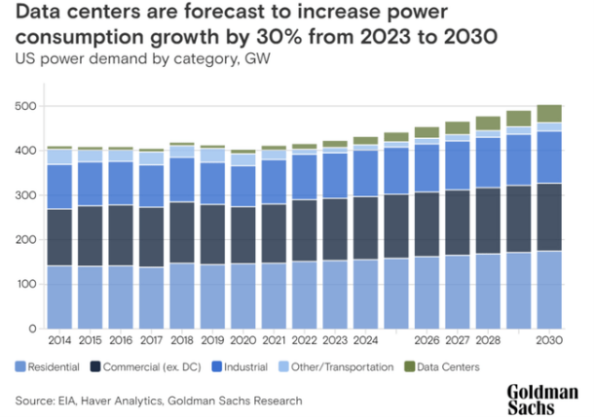

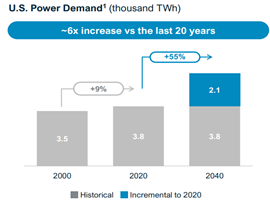

需求端:预计到2040年,美国电力需求将增长55%,显著快于过去20年仅9%的增幅。这一增长主要由广泛的电气化趋势推动,包括电动车(EV)的快速普及、人工智能(AI)数据中心的崛起,以及对电加热和制冷系统的依赖增加。数据中心是需求增长的主要驱动力之一,其能源消耗预计将在未来几年增长30%,受益于AI和数字化转型的推动。

数据中心需求不断提高

来源:TheWallStreetJournal,GoldmanSachs

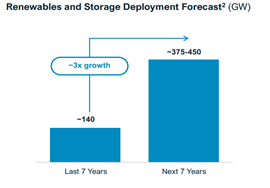

为支持不断增加的电力负载,可再生能源和储能容量预计到2030年将增长三倍,达到375-450GW。这一扩张对于在需求不断增加的情况下维持电网稳定至关重要。EIA预测,受更寒冷天气和电气化加速的推动,2024年美国商业用电销售额将增长2%。为了满足这一需求,需要在电网现代化、储能技术和可再生能源基础设施方面进行大量投资,以确保电力系统的可靠性和韧性,能够支持未来的消费增长。

来源:CompanyData

美国电力市场特点

1.区域多样性:不同地区的市场结构和监管政策存在显著差异,这对竞争、定价以及能源资源的利用(例如,德州以天然气为主,太平洋西北地区以水电为主)产生了重要影响。

2.监管监督:高度监管的市场决定了定价机制、竞争模式和电网运营方式,一些地区还通过实施价格上限来管理市场波动性。

3.传输与整合挑战:有限的传输能力影响电力流动、定价以及可再生能源的整合,需要大规模的电网现代化投资来应对日益增长的需求和间歇性供应问题。

4.服务分层:电力市场分为能源(电力输送)、容量(发电可用性保障)和辅助服务(电网稳定性),各地区在定义和定价结构上存在差异。

电力运行模式:在美国,电力通过两种主要市场结构传输:垂直整合模式和非垂直整合模式。

两种电力运行模式对比

特征 | 垂直整合模式 | 非垂直整合模式 |

控制与运营 | 单一实体控制发电和配电 | 发电与配电由不同实体负责 |

定价与基础设施 | 定价与基础设施由中心化管理 | 独立生产商供电,配电公司负责输电 |

竞争与消费者选择 | 竞争有限,消费者选择较少 | 竞争促进发展,消费者选择更多 |

价格影响 | 缺乏竞争可能导致较高成本 | 市场驱动的竞争倾向于降低价格 |

市场覆盖范围 | 主要分布在受监管地区 | RTO/ISO覆盖约三分之二的美国电力需求 |

来源:Tradingkey.com

公司概览

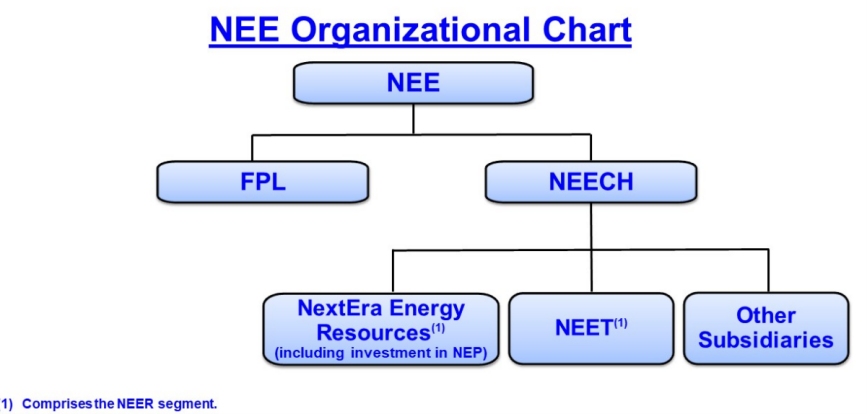

NextEra Energy,Inc.(NYSE:NEE)通过旗下两大核心子公司运营:佛罗里达电力与照明公司(FPL)和NextEra能源资源公司(NEER)。两家公司在集团整体战略中各自发挥独特作用,同时面对不同的竞争环境、增长驱动因素和挑战。NEECH作为NEE的子公司,负责除FPL之外的运营融资;而NEER的附属公司NEP则专注于长期清洁能源资产的管理。

来源:CompanyData

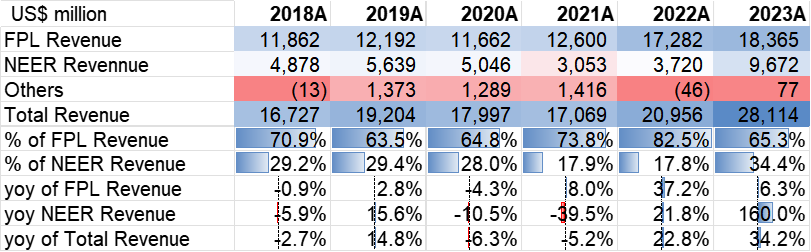

FPL作为NextEra Energy的主要收入来源,2023年贡献了公司65.3%的收入,而NEER则占比34.4%,但其以160%的增长率引领公司业绩增长。

收入细分

来源:CompanyData,Tradingkey

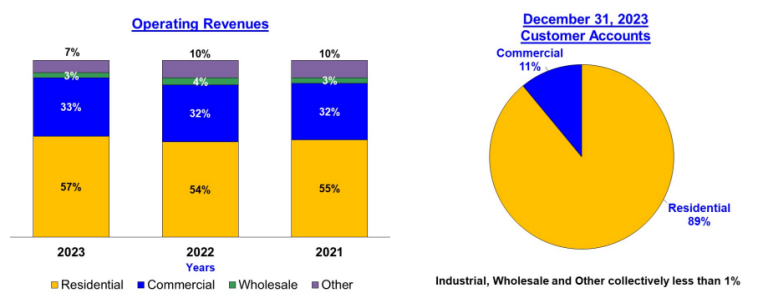

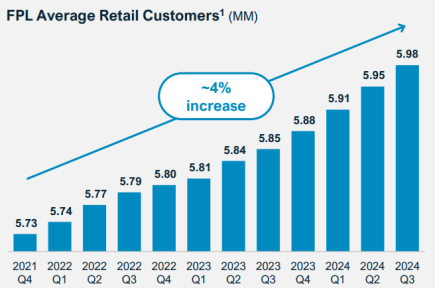

FPL:佛罗里达电力与照明公司(FPL)是美国规模最大的受监管电力公用事业公司,为超过1200万佛罗里达人提供服务。其市场优势得益于庞大的客户基础和支持性的监管框架。FPL由佛罗里达公共服务委员会(FPSC)监管,2024年第三季度实现净利润12.9亿美元,同比增长9.3%,得益于持续的投资。核心收入主要来自零售客户,从2021年第四季度到2024年第三季度,客户账户数量增长了约4%。此外,FPL还为佛州部分批发客户提供服务。但其潜在挑战包括监管审批延迟及管理大型资本项目的内在复杂性。

FPL客户细分

来源:CompanyData

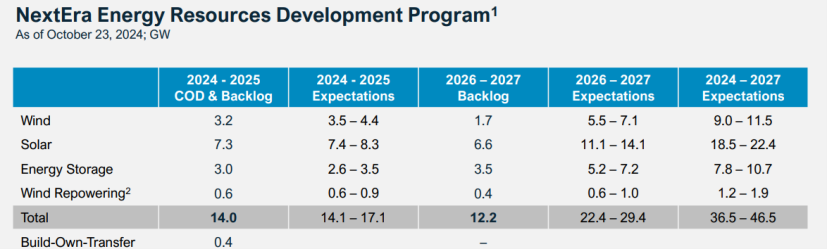

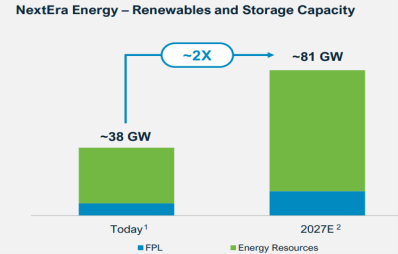

NEER(增长引擎):NextEra EnergyResources(NEER)是北美可再生能源领域的领导者,拥有多元化的风能、太阳能和电池储能资产组合。尽管可再生能源市场竞争激烈(如DukeEnergy、DominionEnergy和Exelon为主要竞争者),NEER凭借规模优势、技术专长和战略合作建立了竞争壁垒。目前,NEER的净发电容量约为38GW,并计划到2027年将其扩展至81GW,以满足美国不断增长的电力需求。NEER通过长期协议巩固了其市场地位,充分利用快速增长的可再生能源市场。

NEER产能扩充计划

来源:CompanyData

NextEra的优势

1.可再生能源领域的领导地位

NextEra是美国风能、太阳能和储能领域的行业领导者,作为全球最大的风电企业和主要的太阳能开发商之一,其在全球向清洁能源转型中的定位独特。储能技术的进步以及政府和消费者对可持续能源的支持进一步推动其增长潜力。

2.稳健的财务表现

凭借稳定的收入增长和强劲的现金流,NextEra在稳定性和增长之间取得了平衡。其受监管的公用事业(FPL)和非监管的可再生能源(NEER)双重业务模式,有效分散风险,同时抓住高增长机遇。

3.《通胀削减法案》(IRA)的支持

IRA为NextEra的长期发展提供了显著助力,提供长达20年的清洁能源激励政策,包括针对可再生能源和储能投资的联邦税收抵免。这一政策降低了项目资本成本,增强了其竞争力和投资回报率。

NextEra的风险与挑战

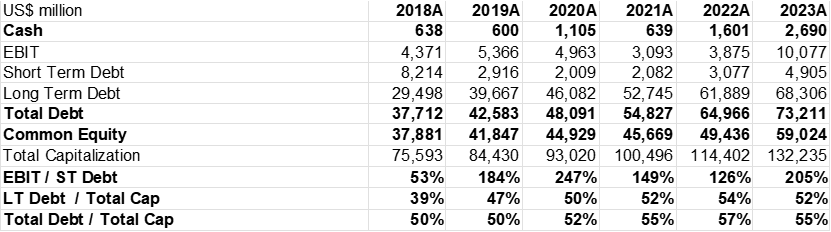

1.高债务与融资压力

尽管NextEra的财务表现稳健,但其高负债水平仍是一个显著的风险。可再生能源项目需要大量前期资本,公司依赖债务进行扩张,使其对利率波动较为敏感。近期因通胀导致的加息已增加融资成本,可能进一步对资本结构造成压力。不过,其EBIT对短期债务的覆盖率提升,表明短期风险较低,但长期风险依然存在。

资本结构

来源:CompanyData,Tradingkey

此外,NextEra Energy的核心子公司NextEra EnergyPartners(NEP)因融资压力于2024年6月削减了股息,显示出潜在的流动性和现金流紧张问题。

2.增长放缓与盈利不及预期

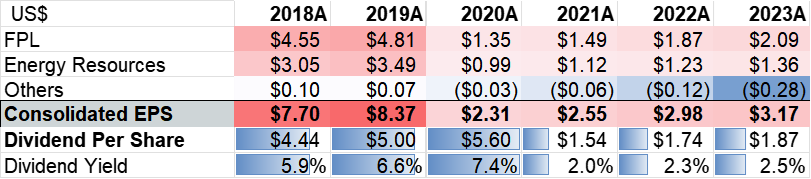

2024年第三季度,NextEra的盈利略低于预期,反映了短期内增长可能放缓的风险。风能和太阳能等大型可再生项目的开发成本高且周期长,项目执行延误及成本超支的风险较大。此外,行业对高股息和高杠杆率的要求可能限制资本支出(CapEx),进一步减缓增长步伐。

每股收益和股息

来源:CompanyData,Tradingkey

3.宏观经济压力

整体宏观经济环境受通胀上升和利率走高的影响,已导致投资者在股票市场上变得更加谨慎。这些因素加大了资本密集型行业(如可再生能源)所面临的风险,尤其是回报周期较长的项目。NextEra Energy的高债务水平使其在应对宏观经济变化(如流动性紧缩或资本市场波动)时更加脆弱。此外,公司对政府政策(包括IRA激励和有利的可再生能源法规)的依赖,也使其容易受到潜在政策或监管变化的影响。

我们的观点:

1.可再生能源的长期增长潜力

从长期来看,NextEra Energy凭借其行业领导地位、稳健的财务状况以及庞大的可再生能源项目储备,在可再生能源领域仍是具有吸引力的投资标的。IRA及类似政策预计将持续提供支持,有助于缓解与高资本支出相关的部分风险。鉴于全球向清洁能源转型的长期结构性趋势,NextEra有望从中受益,但也应留意NextEra具有较高的债务水平,对利率波动的敏感性较高。

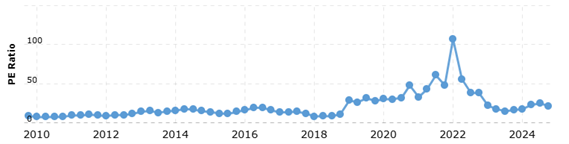

2.估值

NextEra当前的市盈率为21倍,与历史平均水平和行业同类企业持平。我们预计其2025年和2026年的每股收益(EPS)将以8-9%的年增长率增长,符合公司指引的上限。尽管高通胀维持了较高的利率水平,明年利率可能小幅下降,这或将推动收益增长。然而,利率长期维持高位仍是一个潜在风险,可能对估值产生压力。基于8-9%的EPS增长预期和合理的21x-23x的前瞻市盈率,我们估算NextEra的目标股价区间为77-84美元。

3.投资建议

我们建议谨慎买入。NextEra Energy作为可再生能源转型的领导者,具有长期增长潜力。但其高债务、潜在的短期增长放缓以及对有利监管政策的依赖,使得在当前充满挑战的宏观经济环境下需要采取更为审慎的投资态度。该股票适合对可再生能源转型充满信心、并愿意应对短期波动的长期投资者。

历史市盈率数据

来源:Macrotrends,Tradingkey