揭秘应用材料(AMAT)股价下跌背后的市场隐忧

Applied Materials(AMAT)作为半导体设备行业的重要玩家,年初至今股价增长9.53%,然而自7月起股价开始走跌,近期分析师也频频降低目标价,在本文中,我们将深入探讨分析师看跌立场背后的担忧以及我们的观点。

行业分析

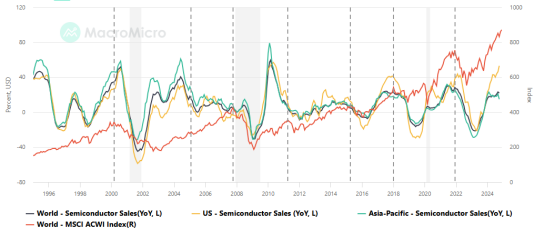

半导体行业具有明显的周期性特征,每个周期通常持续3到5年。目前我们正处于第五个周期的上升阶段(该周期从2023年第一季度开始),人工智能是推动这一周期的核心技术,全球半导体公司的库存周转天数在上下游环节均已出现同比下降,显示去库存举措较为有效,这为半导体行业的持续增长奠定基础。

全球半导体周期

来源:Macro Micro,Tradingkey.com

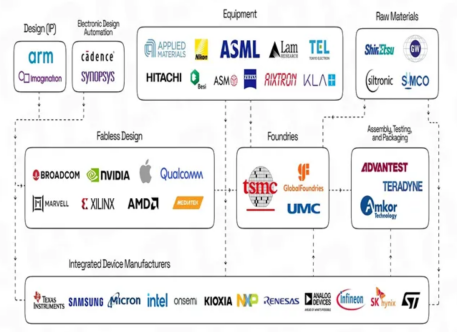

半导体产业链

来源:Long-term Investing,Tradingkey.com

这篇文章中我们聚焦于为半导体制造商提供设备的企业,此行业的需求主要受到台积电(TSMC)、格罗方德(Global Foundries)、三星(Samsung)和英特尔(Intel)等主要代工厂的资本支出推动。 2018年起行业上游企业资本支出快速增加,半导体供应商大幅扩张产能,但2023年全球经济放缓导致半导体行业资本支出下降,当前我们正处于从被动去库存转向主动补库存的拐点。

十年期资本开支

来源:Refinitiv,Tradingkey.com

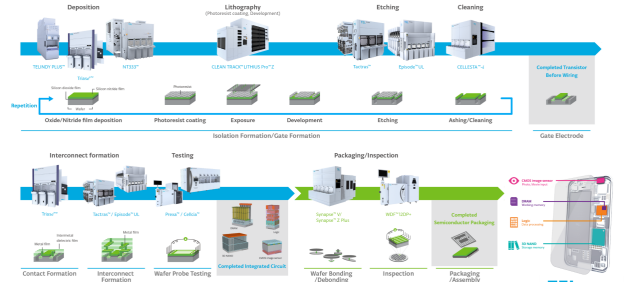

半导体制造流程

来源:TEL,Tradingkey.com

注:蓝色代表晶圆制程(前端),绿色代表组装和测试制程(后端)

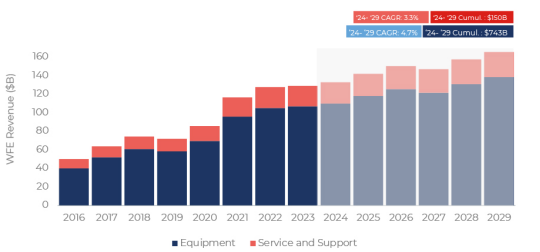

晶圆代工设备(Wafer Fab Equipment,WFE)市场预计在2024年将产生1330亿美元的收入(其中83%来自WFE设备出货,17%来自服务),其快速增长得益于数字化和半导体技术的进步,如6G、物联网(IoT)和人工智能(GenerativeAI),到2029年,总收入预计将达到1650亿美元,其中WFE设备的出货收入将达到1390亿美元(复合年增长率为4.7%) ,服务收入将达到270亿美元(复合年增长率为3.3%)。

Wafer Fab Equipment market value forecast

来源:Yole Intelligence,Tradingkey.com

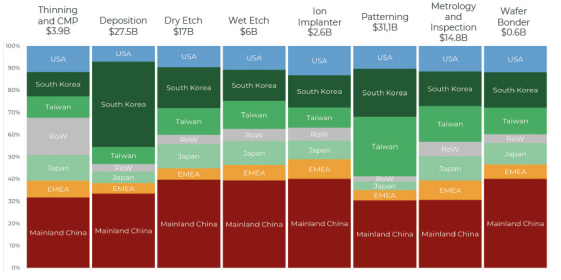

在2023年和2024年,中国大陆是晶圆代工设备(WFE)收入的主要来源地,占全球WFE收入的三分之一以上,其次是韩国,大约占20%,台湾地区占10 -20%,美国占10%。日本、欧洲、中东和非洲以及亚洲其他地区各占个位数百分比。

2023年晶圆代工设备(WFE)供应商按出货目的地市场份额分布

来源:Yole Intelligence,Tradingkey.com

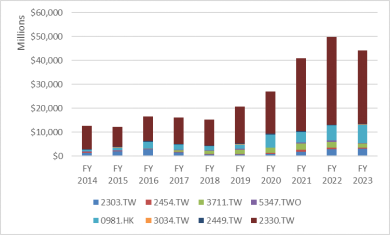

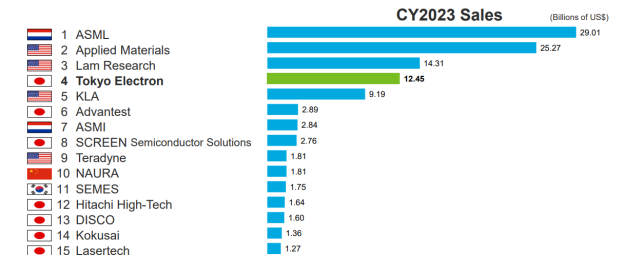

晶圆代工设备(WFE)市场主要由五大厂商主导,包括ASML、应用材料(Applied Materials)、泛林集团(Lam Research)、东京电子(Tokyo Electron)和科磊(KLA),它们占据了市场的大部分份额。2023年,这五家公司的销售收入分别为:290.1亿美元、252.7亿美元、143.1亿美元、124.5亿美元和91.9亿美元。

2023年全球专用晶圆代工(SPE)制造商前15名

来源:TEL,TechInsights,Tradingkey.com

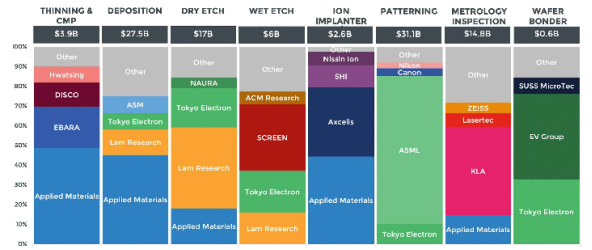

在半导体设备行业中,不同设备细分市场的增长情况高度分化,DRAM/HBM以及用于处理器的生成AI的投资增速较快,而NAND的资本支出保持低迷。不同供应商在不同细分市场各有优势。

2023年晶圆代工设备(WFE)供应商按设备类型市场份额

来源:Yole Intelligence,Tradingkey.com

公司分析——应用材料

业务概览

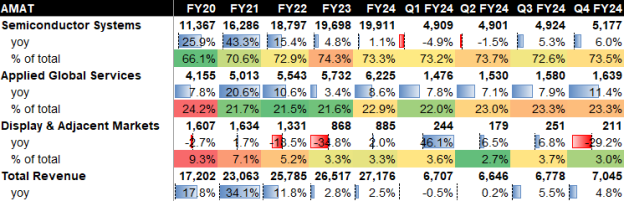

Applied Materials作为半导体设备制造的领军企业,以其在环绕栅极(GAA)技术和高带宽存储器(HBM)领域的创新成就而闻名。在2024财年,公司的主要收入来源是半导体系统部门,占总营收的73.3%,年增长率为1.1%。服务业务占总营收的22%,年增长率达到8.6%,显示部门贡献了3.3%的营收,年增长率为2.0%。

收入细分

来源:Company Data,Tradingkey.com

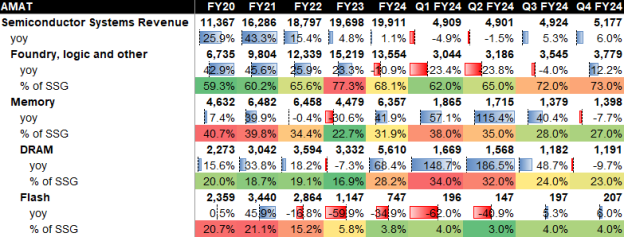

在半导体系统部门中,晶圆代工和逻辑IC在2024财年贡献了该部门收入的62%,较去年同期下降了23.8%。DRAM存储器和Flash存储器分别占该部门收入的28.2%和3.8%,同比增长率分别为68.4%和-34.9%。

半导体系统收入细分

来源:Company Data,Tradingkey.com

公司基本面分析

增长动因:

·人工智能革命正在为半导体行业带来新的增长机遇。

·技术领先优势:Applied Materials在材料工程领域位居首位,特别是在先进逻辑芯片、高性能DRAM、高带宽存储器(HBM)和先进封装技术方面,公司预计在2025财年(FY25F)环绕栅极( GAA)晶体管的收入将翻倍,超过25亿美元。

·EPIC研发平台:公司的EPIC(设备和工艺创新与商业化)研发平台促进客户合作并加速突破性技术的推出。

·稳定的收入流:服务部门通过为半导体设备提供全面的生命周期支持,确保稳定的收入。

利润率:

·Applied Materials在2024财年实现了创纪录的高毛利率47.6%,通过持续的运营优化和基于价值的定价策略来维持强劲的利润率表现。

资本分配:

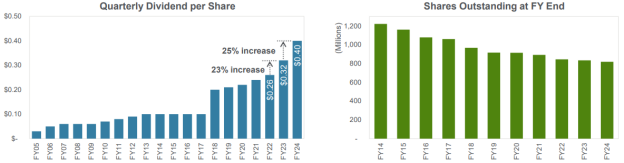

·公司将现金用于加强研发、增强基础设施,并增加每股分红。

季度每股股息(DPS)和流通股数量

来源:Company Data,Tradingkey.com

投资者关注的问题包括:

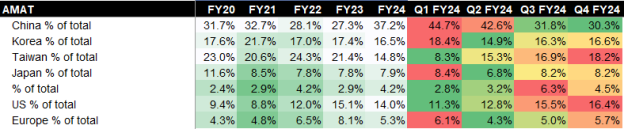

·中国市场份额缩水:公司在中国市场的营收占比从2024财年第一季度的44.7%降至第四季度的30.3%,这一变化对公司营收构成了显著风险。

地域收入分布

来源:Company Data,Tradingkey.com

·出口限制令增长受限:出口限制可能会影响其短期销售业绩和长期增长前景,尤其是在公司高度重视高端产品和技术的情况下,对其长期增长影响较大;同时下游客户可能会转而寻找其他供应商,这为其他国家的竞争对手提供了机会,导致Applied Materials在关键市场细分领域的市场份额受到侵蚀。

出口限制对Applied Materials的影响:

·美国在中国市场的份额下降:从2020年到2023年,美国半导体设备在中国市场的份额从53%下降到了43%,而日本的份额从17%上升到了21%,荷兰的份额也从16 %增加到了19%。

·政策影响:预计2025财年第一季度的业绩展望稳定,主要因近期政策相较之前没有太多调整。2022年10月美国出口控制实施后,Applied Materials预测2023财年的收入可能损失15亿到25亿美元,接近其2022财年收入的10%。因此,尽管直接影响有限,但政策的长期不确定性、高科技产品的不断推出及占比提升都会对公司的持续增长构成风险。

假设与估值

假设:

我们预计未来三年的总收入年增长率为6-8%,这一增长主要得益于我们的半导体系统和服务部门,我们还预计未来三年的毛利率(GPM)为48-49%,营业利润率(EBITmargin)为29-30%,这反映了其价值模型的优化、技术进步、高端产品增长和运营效率的提升。

估值:

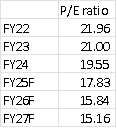

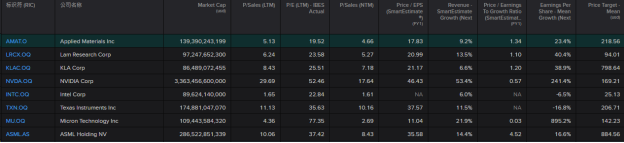

公司目前的滚动市盈率(LTMP/Eratio)为19.5倍,相对于其竞争对手来说较低。然而,考虑到其相对较低的增长率,这一估值可能是合理的,且其2025财年的PEG比率为1.3,几乎在同行业中最高。

考虑到上述风险,即政策波动和因出口限制导致在中国市场份额的减少,我们建议目前不购买该公司股票。

估值数据

来源:Refinitiv,Tradingkey.com