英伟达:高估值与强增长并行

回顾过去五年间,英伟达的股票价格涨了2630%,今年也有206%的增长,目前在130-150左右波动,仍然是市场的热点所在。

如果我们盘点一下英伟达的业务,可以看到主要构成为五部分:游戏,专业可视化,数据中心,自动驾驶,OEM业务。其中数据中心占比为78%,一枝独秀,占比第二的是游戏为17%,是英伟达的起手业务。

具体来看:

1、游戏业务

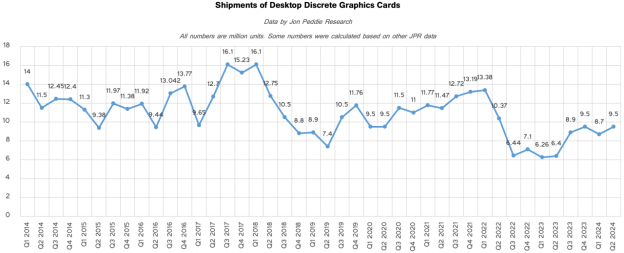

1)自从去年二季度以来,游戏相关的DGPU(DiscreteGPU)业务就开始复苏,其中英伟达市场占比为88%,剩余主要是AMD。平均销售价格(ASP)也保持显著增长态势。

2)高价格保障了英伟达有非常高的毛利率(GrossMargin);

3)英伟达公司自己宣称,今年四季度在消费级显卡上会有产能不足出现,预计会在2025年上半年改善。这意味着它目前主要转向保障数据中心业务大头,同时副效应也会将游戏显卡的出货保持在高溢价水平,利润会非常高,同时在时间上也会在其新产品AI芯片Blackwell推出前高价清理库存,一举两得。

4)竞争者AMD急于用中低端游戏显卡产品占领市场份额,因此英伟达的高端产品会更加有能力维持高价格,价格护城河比较坚固。

因此我们有理由预测,游戏板块今年年比(YOY)增长会在21%左右。

Source:JonPeddieResearch,Tradingkey.com

2、数据中心业务

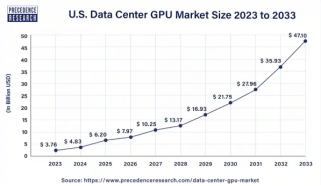

1)整个子行业仍在显著快速增长,根据Precedence研究数据表明,全球数据中心相关GPU市场容量去年为149亿美元,今年会达到180亿美元。预期到2030年,市场规模会达到800亿美元。其中主要需求来自于人工智能和PC端的游戏业务。

Source:PrecedenceResearch,Tradingkey.com

2)英伟达在数据中心相关GPU业务中市场占比为90%以上,是绝对的主导者;

3)数据中心业务年比(YOY)增长率为216%;

问题一:需求真的这么大吗?

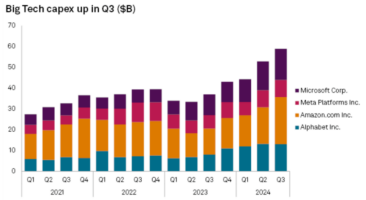

几大科技巨头们从2023年二季度开始,持续加码AI相关资本投入(CAPEX),尽管实际AI应用层还只是在初级阶段,但市场不断表现出乐观情绪,直到今年年中开始降温和质疑。尽管如此,谷歌、微软、亚马逊、META们还是继续加大投入,带动了对英伟达数据中心GPU业务的强劲需求。

Source:S&PGlobal,Tradingkey.com

问题二:如何看待英伟达的客户集中于科技巨头?巨头们开发自有芯片会冲击英伟达业务吗?

我们认为英伟达短期内受冲击的可能性较小。首先,英伟达构建的CUDA生态环境具有很高的护城河,生态内的开发者众多,对英伟达打造的软硬件一体化的环境粘性很高,转换成本很大,虽然AI芯片本身出货集中于科技巨头,但仍然有其他众多客户群体和多样性分散存在。第二,英伟达本身AI芯片性能上,和目前谷歌(TPU)以及其他巨头开发的自有芯片相比,初步来看英伟达还是具有明显优势,短期内这个态势不会动摇。

第三,英伟达也在持续并购一些有潜力的公司,比如最近对Mellanox的并购,该公司在无线宽带(Infini-Band)业务上是头部企业,该并购能够进一步提升英伟达在存储和产品其他能效方面的优势,会显著提升技术协同效应。

CUDA生态高护城河:

CUDA生态构成指标 | 2021 | 2024 |

Developers开发者数量 | 2.5m(百万) | 5.1m(百万) |

CUDADownloads下载量 | 26m(百万次) | 53m(百万次) |

AIStartups初创公司数量 | 7k(千) | 19k(千) |

GPU-AcceleratedApplications显卡加速应用项目数量 | 1700(个) | 3700(个) |

Source:CompanyData,Tradingkey.com

担忧因素

亚太地区收入去年在英伟达整体版图中占比为23%左右,由于地缘政治影响,芯片战确实会影响英伟达的收入来源稳定性。同时,供应链方面也面临一些挑战,比如电源管理组件供应商从Monolithic转换到Infineon就是一个典型例子,这一转换会造成今年第四季度的短时缺货。同时和台积电的合作也有一些不确定点,这些方面都需要继续观察。

估值方面

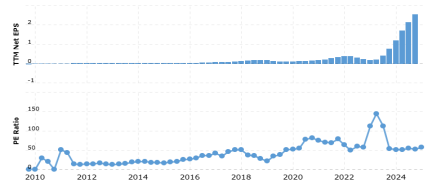

目前英伟达PE倍数为56左右,尽管TTMPE比竞争者高一些,但英伟达的EPS每股收益还是明显高于同行。

Source:Macrotrends,Tradingkey.com

我们判断,当前英伟达的估值相对较高,但不过分,主要基于英伟达的持续增长能力,以及高毛利持续状态。2024三季度公司回购了100亿美元价值的股票,这个行为明年还可能会出现。我们预计它的价格会在162-192美元区间。

Source:Seekingalpha,Tradingkey.com

.jpg)