USD: ยังคงมีความเสี่ยงด้านขาลง – ING

ตลาดหุ้นและพันธบัตรของสหรัฐฯ มีวันจันทร์ที่ดี แต่เมื่อพิจารณาถึงขอบเขตของการยกเว้นที่ทรัมป์ประกาศจากภาษีของจีน การเคลื่อนไหวนี้ถือว่ายังไม่ถึงขั้นพิเศษ ตลาดยังคงมีความเสี่ยงที่สูงต่อสินทรัพย์ของสหรัฐฯ รวมถึงดอลลาร์ ซึ่งอยู่ในช่วงระหว่าง 2% ถึง 5% ในสกุลเงิน G10 ที่แตกต่างกัน ตามการประเมินของเรา แม้ว่าความไม่แน่นอนล่าสุดในความสัมพันธ์แบบดั้งเดิมและความผันผวนของ FX ที่สูงผิดปกติหมายความว่าความเบี่ยงเบนเหล่านั้นไม่ควรถูกมองข้ามอย่างง่ายดาย นักวิเคราะห์ FX ของ ING ฟรานเชสโก เปโซเล่ กล่าว

ตลาดยังคงมีแนวโน้มขาลงอย่างมากต่อ USD

"อย่างไรก็ตาม ตลาดออปชันส่งสัญญาณชัดเจนว่าตลาดยังคงมีแนวโน้มขาลงอย่างมากต่อดอลลาร์ และการเคลื่อนไหวของราคาในวันจันทร์แสดงให้เห็นว่านักลงทุนยังคงมีแนวโน้มที่จะขาย USD ในช่วงที่ราคาขึ้น เหตุผลที่นี่คือแม้ว่าเราจะเห็นสิ่งที่เลวร้ายที่สุดในความไม่ปกติของตลาดสหรัฐฯ แต่การเสื่อมถอยของข้อมูลสหรัฐฯ น่าจะเกิดขึ้นในอนาคต และความเสียหายที่เกิดจากการตัดสินใจทางการค้าที่ยุ่งเหยิงจะไม่ถูกแก้ไขอย่างรวดเร็ว"

"เมื่อวานนี้ รัฐมนตรีคลัง สก็อต เบสเซนต์ ปฏิเสธความเป็นไปได้ที่ประเทศต่างๆ (น่าจะเป็นจีน) กำลังเทขายพันธบัตรรัฐบาลสหรัฐฯ เขาอ้างว่าการขาดทุนจากพันธบัตรเกิดจากการลดเลเวอเรจ และในขณะที่ยืนยันว่ากระทรวงการคลังมีเครื่องมือมากมายในการสนับสนุนตลาด เรายังห่างไกลจากระดับเหล่านั้น"

"ความสมดุลของความเสี่ยงยังคงเอียงไปทางด้านลบสำหรับดอลลาร์ โดยไม่คำนึงถึงการฟื้นตัวโดยรวมในตลาดพันธบัตรสหรัฐฯ ตามมุมมองของเรา ปฏิทินข้อมูลรวมถึงดัชนีการผลิตเอ็มไพร์ในวันนี้ ซึ่งคาดว่าจะฟื้นตัวในขณะที่ยังคงอยู่ในแดนลบ เมื่อวานนี้ เราเห็นการเพิ่มขึ้น 0.4% ในความคาดหวังเงินเฟ้อ 1 ปีของเฟดนิวยอร์ก แม้ว่าการสำรวจจะย้อนกลับไปสามสัปดาห์ การสำรวจที่ทันสมัยกว่าของมหาวิทยาลัยมิชิแกนแสดงให้เห็นว่าความคาดหวังเงินเฟ้อพุ่งขึ้นสู่ 6.7% แม้ว่าตัวอย่างจะค่อนข้างเล็กและอาจมีอคติทางการเมือง"

บทความที่เกี่ยวข้อง

RBA ปรับขึ้นอัตราดอกเบี้ยหนุนค่าเงินดอลลาร์ออสเตรเลียอีกครั้ง: ค่าเงินดอลลาร์ออสเตรเลียจะปรับตัวสูงขึ้นอย่างต่อเนื่องในปี 2026 หรือไม่?

TradingKey - ในขณะที่กลุ่มประเทศเศรษฐกิจหลักของโลกยังคงตกอยู่ท่ามกลาง "การแข่งขันปรับลดอัตราดอกเบี้ย" ธนาคารกลางออสเตรเลีย (RBA) ได้สร้างความประหลาดใจครั้งใหญ่ในเดือนกุมภาพันธ์ 2026 ด้วยการปรับขึ้นอัตราดอกเบี้ย 25 basis points การเคลื่อนไหวที่สวนทางกับแนวโน้มนี้ได้ส่งผลกระทบต่อจังหวะของตลาดอย่างสิ้นเชิง โดยค่าเงินดอลลาร์ออสเตรเลีย (AUD) ได้ปรับตัวแข็งค่าขึ้นอย่างรุนแรงตั้งแต่ต้นปีที่ผ่านมา ซึ่งเป็นการขยายตัวต่อเนื่องจากแนวโน้มขาขึ้นในปี 2025 ทั้งนี้ อัตราแลกเปลี่ยน AUD จะยังคงปรับตัวสูงขึ้นต่อเนื่องตลอดทั้งปี 2026 หรือไม่?

ผลกระทบจากการเดิมพันในสนามเลือกตั้งของซานาเอะ ทากาอิจิจะเป็นอย่างไร? ค่าเงินเยนจะดีดตัวขึ้นหรือร่วงลง?

TradingKey - บทเปิดฉากของปี 2026 เริ่มต้นขึ้นด้วยความร้อนแรงเกินกว่าที่วอลล์สตรีทคาดการณ์ไว้ ท่ามกลางระยะเวลาที่เหลืออีกเพียงไม่กี่วันก่อนถึงการเลือกตั้งสภาผู้แทนราษฎรญี่ปุ่นในวันที่ 8 กุมภาพันธ์ นายกรัฐมนตรีซานาเอะ ทาคาอิจิ ผู้ดำรงตำแหน่งปัจจุบัน กำลังเดิมพันครั้งใหญ่ที่สุดในเส้นทางอาชีพการเมืองของเธอ

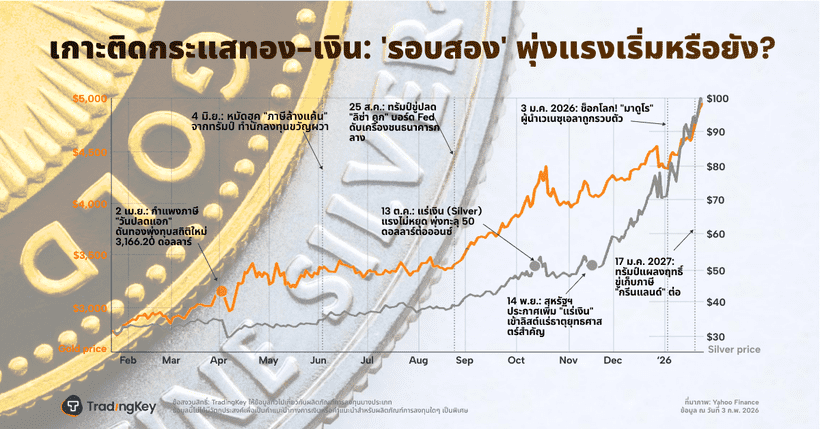

3 แผนภูมิสะท้อนภาพการเปลี่ยนแปลงของราคาทองคำและเงิน

TradingKey - ราคาทองคำและเงินฟื้นตัวขึ้นในวันพุธหลังจากถูกเทขายอย่างหนักเมื่อสัปดาห์ที่แล้ว โดยนักลงทุนในกลุ่มโลหะมีค่าดังกล่าวยังคงมีความเชื่อมั่น

ราคาทองคำและเงินฟื้นตัวอย่างแข็งแกร่ง: การฟื้นตัวในระยะสั้นหรือจุดเริ่มต้นของตลาดขาขึ้นรอบใหม่?

TradingKey - โลหะมีค่าดีดตัวกลับอย่างแข็งแกร่งหลังความผันผวนอย่างรุนแรง ในขณะที่ตลาดกำลังเผชิญกับการเลือกทิศทางที่สำคัญ หลังจากปรับตัวลดลงอย่างหนักติดต่อกันสองวัน ตลาดโลหะมีค่าได้กลับมาฟื้นตัวอย่างแข็งแกร่งในวันอังคารนี้ โดยเมื่อวันที่ 3 สัญญาซื้อขายทองคำและเงินล่วงหน้าในตลาดนิวยอร์กปิดตลาดพุ่งสูงขึ้นอย่างมีนัยสำคัญ ส่งผลให้บรรยากาศการลงทุนปรับตัวดีขึ้นอย่างเห็นได้ชัด นักลงทุนกำลังประเมินความตื่นตระหนกที่เกิดขึ้นก่อนหน้านี้จากปัจจัยทางนโยบายใหม่ และกำลังมองหาโอกาสในการเข้าซื้อเมื่อราคาอ่อนตัว (buy-the-dip) อย่างคึกคัก

VOO หุ้นเด่น: กองทุน ETF S&P 500 ของ Vanguard เปรียบเทียบกับ VUG และ QQQ สำหรับนักลงทุนระยะยาว

TradingKey - กองทุน ETF Vanguard S&P 500 (VOO) เป็นหลักทรัพย์ยอดนิยมที่นักลงทุนเลือกถือมาอย่างยาวนาน เพื่อเข้าถึงหุ้นสหรัฐฯ ในวงกว้าง เมื่อมีผู้คนหันมาลงทุนแบบ Passive และสนใจ “กองทุน ETF Vanguard ที่ดีที่สุด” มากขึ้น การถกเถียงระหว่าง VOO, กองทุน ETF Vanguard Growth (VUG) และ Invesco QQQ Trust (QQQ