นักเศรษฐศาสตร์ยูโรโซนตำหนิ ECB ที่ลากเท้าลดอัตราดอกเบี้ย

ธนาคารกลางยุโรปตกอยู่ภายใต้การกดดันจากการลดอัตราดอกเบี้ยเนื่องจากเศรษฐกิจของยูโรโซนคืบคลานเข้าสู่ภาวะซบเซา

จากการสำรวจของนักเศรษฐศาสตร์ 72 คน มีรายงานว่า เชื่อว่า ECB “อยู่หลังเส้นโค้ง” พวกเขาแย้งว่านโยบายไม่สอดคล้องกับสภาวะเศรษฐกิจที่ย่ำแย่ มีเพียง 43% เท่านั้นที่กล่าวว่าแนวทางของ ECB “มาถูกทางแล้ว trac dent แบบสอบถามเป็นศูนย์ รู้สึกว่าแนวทางดังกล่าวนำหน้าแนวโน้มทางเศรษฐกิจ

ตั้งแต่เดือนมิถุนายน ECB ได้ปรับลดอัตราดอกเบี้ยสี่ครั้ง โดยลดลงจาก 4% เหลือ 3% การปรับลดเหล่านี้เกิดขึ้นตามอัตราเงินเฟ้อที่ลดลงอย่างรวดเร็ว แต่แทนที่จะรักษาเสถียรภาพของเศรษฐกิจ แนวโน้มของยูโรโซนกลับอ่อนค่าลงอีก

กองทุนการเงินระหว่างประเทศ (IMF) คาดการณ์เศรษฐกิจยูโรโซนจะเติบโตเพียง 1.2% ในปีนี้ นักเศรษฐศาสตร์ยังมองโลกในแง่ดีน้อยลง โดยคาดว่าจะอยู่ที่เพียง 0.9% ในขณะเดียวกันเศรษฐกิจสหรัฐฯ คาดว่าจะเติบโตที่ 2.2% ในช่วงเวลาเดียวกัน

นักเศรษฐศาสตร์มองว่ากลยุทธ์ของ ECB ช้าเกินไป

Karsten Junius หัวหน้านักเศรษฐศาสตร์ของ J Safra Sarasin คิดว่าปัญหาอยู่ที่วิธีการตัดสินใจ เขาชี้ให้เห็นว่าสภาการปกครองของ ECB มีสมาชิกมากเกินไป ซึ่งทำให้ช้ากว่าธนาคารกลางสหรัฐหรือธนาคารแห่งชาติสวิส

Junius ยังกล่าวถึงรูปแบบความเป็นผู้นำของ ECB Presi dent Christine Lagarde ซึ่งให้ความสำคัญกับความเห็นพ้องต้องกันมากกว่าความเร็ว ขั้นตอนที่ระมัดระวังของธนาคารก็ไม่ได้ถูกมองข้ามเช่นกัน

Erik Nielsen หัวหน้านักเศรษฐศาสตร์ของ UniCredit กล่าวว่า "ทันทีที่ความเสี่ยงในการลดความคาดหวังเงินเฟ้อหายไป พวกเขาควร [มี] ปรับลดอัตราดอกเบี้ยโดยเร็วที่สุด" แต่ ECB กลับเลือกที่จะปรับเปลี่ยนแบบค่อยเป็นค่อยไป ซึ่งนักวิจารณ์แย้งว่ากำลังก่อให้เกิดผลเสียมากกว่าผลดี

การเติบโตที่ซบเซา อัตราเงินเฟ้อ และความเสี่ยงทางการเมือง

ช่องว่างระหว่างยูโรโซนและสหรัฐอเมริกากำลังเพิ่มขึ้น และนักเศรษฐศาสตร์คาดหวังว่า ECB จะตามทันไปอีกหลายปี ตลาดคาดการณ์ว่า ECB จะส่งการปรับลดอัตราดอกเบี้ย 25 จุดอีกสี่หรือห้าจุดภายในสิ้นปี 2568 ซึ่งแตกต่างอย่างมากกับเฟด ซึ่งคาดว่าจะลดอัตราดอกเบี้ยเพียงสองครั้งในปลายปีนี้

อัตราเงินเฟ้อเฉลี่ยในยูโรโซนคาดว่าจะลดลงเหลือ 2.1% ในปีนี้ ซึ่งสูงกว่าเป้าหมายของ ECB เล็กน้อย ภายในปี 2569 เงินเฟ้อคาดว่าจะสูงถึง 2% แต่เส้นทางยังคงมีความไม่แน่นอน นักเศรษฐศาสตร์บางคนไม่เห็นด้วยกับการปรับลดอัตราดอกเบี้ย

Willem Buiter อดีตนักเศรษฐศาสตร์ของ Citi กล่าวว่าอัตรา 3% ของ ECB ในปัจจุบันอาจต่ำเกินไปแล้ว เขาชี้ไปที่อัตราเงินเฟ้อพื้นฐานอยู่ที่ 2.7% และการว่างงานต่ำสุดเป็นประวัติการณ์ของยูโรโซนที่ 6.3%

ฝรั่งเศสกลายเป็นปัญหาใหญ่อีกเรื่องหนึ่งของ ECB เป็นครั้งแรกที่นักเศรษฐศาสตร์มองว่าฝรั่งเศสมีความเสี่ยงมากกว่าอิตาลีจากการขายพันธบัตรรัฐบาลอย่างกะทันหัน 58% ของ dent ตอบแบบสำรวจระบุว่าฝรั่งเศสเป็นปัญหาอันดับต้นๆ เทียบกับอิตาลีที่มีเพียง 7%

การเปลี่ยนแปลงเกิดขึ้นเมื่อการเมืองฝรั่งเศสยังคงอยู่ในความสับสนวุ่นวาย งบประมาณตัดขาด defi ที่เสนอโดยอดีตนายกรัฐมนตรี มิเชล บาร์เนียร์ จุดประกายให้เกิดวิกฤติ ซึ่งนำไปสู่การล่มสลายของรัฐบาลของเขา นักเศรษฐศาสตร์กังวลว่าระดับหนี้ที่เพิ่มขึ้นและนโยบายประชานิยมอาจก่อให้เกิดวิกฤติการเงินได้

Lena Komileva หัวหน้านักเศรษฐศาสตร์ของ (g )economics เตือนถึง “ความผันผวนของเงินทุนและตลาด” เนื่องจากความไม่มั่นคงของฝรั่งเศส อย่างไรก็ตาม Ulrike Kastens จาก DWS มีทัศนคติเชิงบวกมากกว่า โดยกล่าวว่า ECB มีเครื่องมือในการจัดการผลกระทบใดๆ ซึ่งแตกต่างจากในช่วงวิกฤตหนี้ในปี 2010

ECB ตกอยู่ภายใต้แรงกดดันเนื่องจากความท้าทายด้านเงินเฟ้อ

ข้อมูลเงินเฟ้อใหม่ที่คาดการณ์ไว้อาจทำให้งานของ ECB ซับซ้อนยิ่งขึ้นไปอีก คาดว่าราคาผู้บริโภคจะเพิ่มขึ้น 2.4% ในเดือนธันวาคม เพิ่มขึ้นเล็กน้อยจาก 2.3% ในเดือนก่อนหน้า อัตราเงินเฟ้อพื้นฐานซึ่งไม่รวมพลังงานและสินค้าที่มีความผันผวน คาดว่าจะยังคงอยู่ที่ 2.7%

ต้นทุนเชื้อเพลิงส่วนหนึ่งเป็นสาเหตุของภาวะเงินเฟ้อที่ดื้อรั้น ราคาก๊าซที่สูงขึ้นและภาษีการค้าของสหรัฐฯ ที่เพิ่มขึ้นทำให้เกิดความไม่แน่นอน ลาการ์ดรับทราบถึงความท้าทายแต่ยังคงหวังว่าอัตราเงินเฟ้อจะถึงเป้าหมาย 2% ภายในปลายปี 2568

ในวิดีโอ ที่โพสต์ บน X สำหรับคริสต์มาส ลาการ์ดกล่าวว่า “เรามีความก้าวหน้าที่สำคัญในปี 2024 ในการลดอัตราเงินเฟ้อ หวังว่าปี 2025 จะเป็นปีที่เราบรรลุเป้าหมายตามที่คาดไว้และเป็นไปตามแผนที่วางไว้ในกลยุทธ์ของเรา”

ปี 2024 เป็นปีที่เต็มไปด้วยเหตุการณ์สำคัญ และปี 2025 ก็สัญญาว่าจะน่าตื่นเต้นไม่แพ้กัน

ฉันขอให้คุณทุกคนสวัสดีปีใหม่! pic.twitter.com/uFzMoQ23iB

– คริสติน ลาการ์ด (@Lagarde) 1 มกราคม 2568

อย่างไรก็ตาม นักลงทุนและนักเศรษฐศาสตร์ยังคงมีความเห็นไม่ตรงกันว่า ECB ควรดำเนินการอย่างไร ตลาดคาดว่าอัตราดอกเบี้ยจะลดลงเหลือ 1.75%-2% ภายในปี 2569 แต่มีนักเศรษฐศาสตร์เพียง 19% เท่านั้นที่เชื่อว่า ECB จะยังคงลดอัตราดอกเบี้ยดังกล่าวต่อไปในอนาคต

ขณะเดียวกัน ECB ได้หลีกเลี่ยงการให้คำแนะนำที่ชัดเจนเกี่ยวกับช่วงเวลาหรืออัตราการลดอัตราดอกเบี้ย วิธีการ "ประชุมต่อการประชุม" ของ Lagarde ทำให้นักวิเคราะห์คาดเดาได้ นักลงทุนกำลังรอดูว่าธนาคารจะดำเนินการที่โดดเด่นยิ่งขึ้นหรือยึดถือกลยุทธ์ที่เพิ่มขึ้นหรือไม่

แม้จะมีความกังวลเพิ่มขึ้น แต่ ECB ยังไม่ได้ส่งสัญญาณว่าจะใช้เครื่องมือป้องกันการส่งผ่านข้อมูล (TPI) เพื่อสร้างเสถียรภาพให้กับตลาดตราสารหนี้ มีนักเศรษฐศาสตร์เพียง 19% เท่านั้นที่เห็นว่าธนาคารหันมาใช้มาตรการฉุกเฉินในปีนี้ แม้ว่าจะมีความเสี่ยงในฝรั่งเศสและที่อื่นๆ ก็ตาม

แผนเปิดตัวอาชีพ 90 วันของคุณ

บทความที่เกี่ยวข้อง

การคาดการณ์หุ้น Amazon ปี 2026 ถึง 2030: จะสามารถทำผลงานเหนือความคาดหมายและบรรลุเป้าหมายระยะยาวที่สำคัญได้หรือไม่?

TradingKey - เมื่อก้าวเข้าสู่ปี 2026 นักลงทุนจำนวนมากต่างตั้งคำถามถึงบทบาทของ Amazon (AMZN) ในโลกเทคโนโลยี

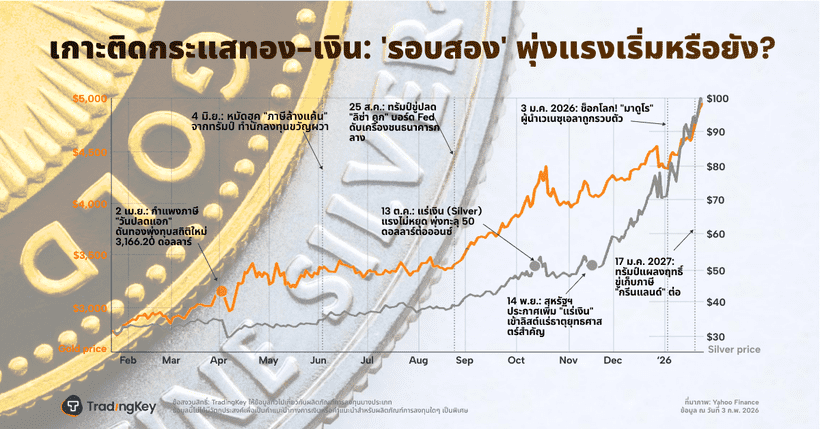

3 แผนภูมิสะท้อนภาพการเปลี่ยนแปลงของราคาทองคำและเงิน

TradingKey - ราคาทองคำและเงินฟื้นตัวขึ้นในวันพุธหลังจากถูกเทขายอย่างหนักเมื่อสัปดาห์ที่แล้ว โดยนักลงทุนในกลุ่มโลหะมีค่าดังกล่าวยังคงมีความเชื่อมั่น

ราคาทองคำและเงินฟื้นตัวอย่างแข็งแกร่ง: การฟื้นตัวในระยะสั้นหรือจุดเริ่มต้นของตลาดขาขึ้นรอบใหม่?

TradingKey - โลหะมีค่าดีดตัวกลับอย่างแข็งแกร่งหลังความผันผวนอย่างรุนแรง ในขณะที่ตลาดกำลังเผชิญกับการเลือกทิศทางที่สำคัญ หลังจากปรับตัวลดลงอย่างหนักติดต่อกันสองวัน ตลาดโลหะมีค่าได้กลับมาฟื้นตัวอย่างแข็งแกร่งในวันอังคารนี้ โดยเมื่อวันที่ 3 สัญญาซื้อขายทองคำและเงินล่วงหน้าในตลาดนิวยอร์กปิดตลาดพุ่งสูงขึ้นอย่างมีนัยสำคัญ ส่งผลให้บรรยากาศการลงทุนปรับตัวดีขึ้นอย่างเห็นได้ชัด นักลงทุนกำลังประเมินความตื่นตระหนกที่เกิดขึ้นก่อนหน้านี้จากปัจจัยทางนโยบายใหม่ และกำลังมองหาโอกาสในการเข้าซื้อเมื่อราคาอ่อนตัว (buy-the-dip) อย่างคึกคัก

VOO หุ้นเด่น: กองทุน ETF S&P 500 ของ Vanguard เปรียบเทียบกับ VUG และ QQQ สำหรับนักลงทุนระยะยาว

TradingKey - กองทุน ETF Vanguard S&P 500 (VOO) เป็นหลักทรัพย์ยอดนิยมที่นักลงทุนเลือกถือมาอย่างยาวนาน เพื่อเข้าถึงหุ้นสหรัฐฯ ในวงกว้าง เมื่อมีผู้คนหันมาลงทุนแบบ Passive และสนใจ “กองทุน ETF Vanguard ที่ดีที่สุด” มากขึ้น การถกเถียงระหว่าง VOO, กองทุน ETF Vanguard Growth (VUG) และ Invesco QQQ Trust (QQQ

SanDisk (SNDK) หุ้นยักษ์ใหญ่ Flash Memory: เจาะลึกปัจจัยหนุนการปรับตัวขึ้น และยังน่าซื้ออยู่หรือไม่?

TradingKey ยังคงมองเห็นศักยภาพการเติบโตระยะยาวของ SanDisk แต่เตือนนักลงทุนไม่ให้คาดหวังราคาหุ้นระยะสั้นที่สูงเกินไปนัก เนื่องจากอัตราการปรับขึ้นในอนาคตมีแนวโน้มชะลอตัวลงอย่างมาก ดังนั้น กลยุทธ์ที่รอบคอบกว่าคือการรอมูลค่าหุ้นมีการปรับฐาน และรอการยืนยันถึงวัฏจักรขาขึ้นของอุตสาหกรรมที่ยั่งยืนก่อนเข้าลง