การเปลี่ยนจากฮาร์ดแวร์สู่ซอฟต์แวร์ในวงจรอุตสาหกรรม AI ทำให้หุ้นซอฟต์แวร์ AI เหล่านี้คู่ควรกับความสนใจ!

คำนำ

TradingKey – การพัฒนาที่รวดเร็วของเทคโนโลยีปัญญาประดิษฐ์ (AI) ได้นำแสงสปอตไลท์จากโมเดลที่เป็นกรรมสิทธิ์อย่าง ChatGPT ไปสู่ทางเลือกแบบโอเพนซอร์สอย่าง DeepSeek ภายในเวลาไม่กี่ปี ตลาดทุนกำลังปรับราคาตามวงจร AI ใหม่ ทำให้เกิดการเปลี่ยนผ่านจากยุคฮาร์ดแวร์ AI สู่ยุคซอฟต์แวร์ AI

ไม่ว่าจะเป็น “สี่ขั้นตอนของการเทรด AI” จาก Goldman Sachs “ห้าแนวโน้มในซอฟต์แวร์ AI” จาก ธนาคารกลางสหรัฐฯ หรือ “อัลฟ่าในอัตราการเปลี่ยนแปลงของ AI” จาก Morgan Stanley Wall Street ต่างก็เห็นพ้องว่า AI ยังคงเป็นธีมหลักในเทคโนโลยี อย่างไรก็ตาม ความเห็นที่เพิ่มขึ้นในหมู่ผู้เชี่ยวชาญชี้ว่าโอกาสกำลังเปลี่ยนจากโครงสร้างพื้นฐานฮาร์ดแวร์ไปสู่แอปพลิเคชันซอฟต์แวร์

ในช่วงต้นปี 2025 Goldman Sachs พบว่าการจัดสรรทุนทั่วโลกกำลังเลื่อนไปจาก “เทคฮาร์ด” สู่ “เทคซอฟต์” อย่างค่อยเป็นค่อยไป ซึ่งแนวโน้มนี้ได้รับการขับเคลื่อนเพิ่มขึ้นจากการเปิดตัวโมเดลขนาดใหญ่ของจีนอย่าง DeepSeek

ภาพรวมห่วงโซ่อุตสาหกรรม AI

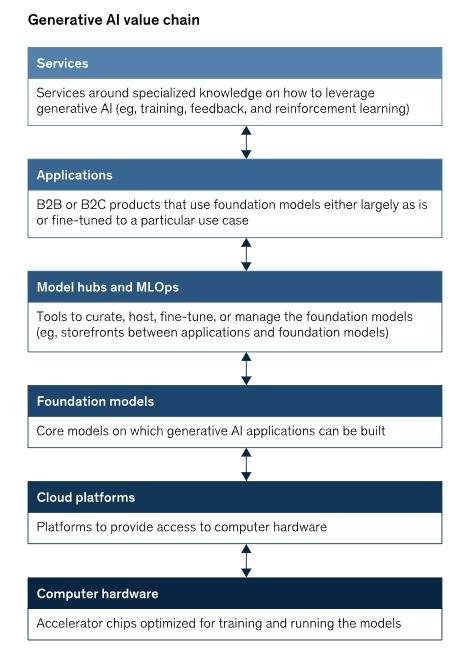

ตามที่ McKinsey ระบุ ห่วงโซ่มูลค่า AI แบบเจเนอเรทีฟประกอบด้วย 6 ส่วน ได้แก่ ฮาร์ดแวร์คอมพิวเตอร์, แพลตฟอร์มคลาวด์, โมเดลพื้นฐาน (Foundational Models), ศูนย์รวมโมเดลและการเรียนรู้ของเครื่อง, แอปพลิเคชัน และบริการ เมื่อเปรียบเทียบกับห่วงโซ่มูลค่า AI แบบดั้งเดิม โมเดลพื้นฐานถือเป็นส่วนเพิ่มเติมใหม่

[ห่วงโซ่มูลค่าของ Generative AI แหล่งที่มา: McKinsey]

McKinsey คาดว่าโอกาสในตลาดในแต่ละส่วนเหล่านี้จะขยายตัวอย่างค่อยเป็นค่อยไปในช่วง 3-5 ปีข้างหน้า ตลาดแอปพลิเคชัน AI คาดว่าจะเติบโตเร็วที่สุด มอบโอกาสสร้างมูลค่าอย่างมากให้กับทั้งยักษ์ใหญ่ด้านเทคโนโลยีที่มีอยู่แล้วและผู้เข้ามาใหม่

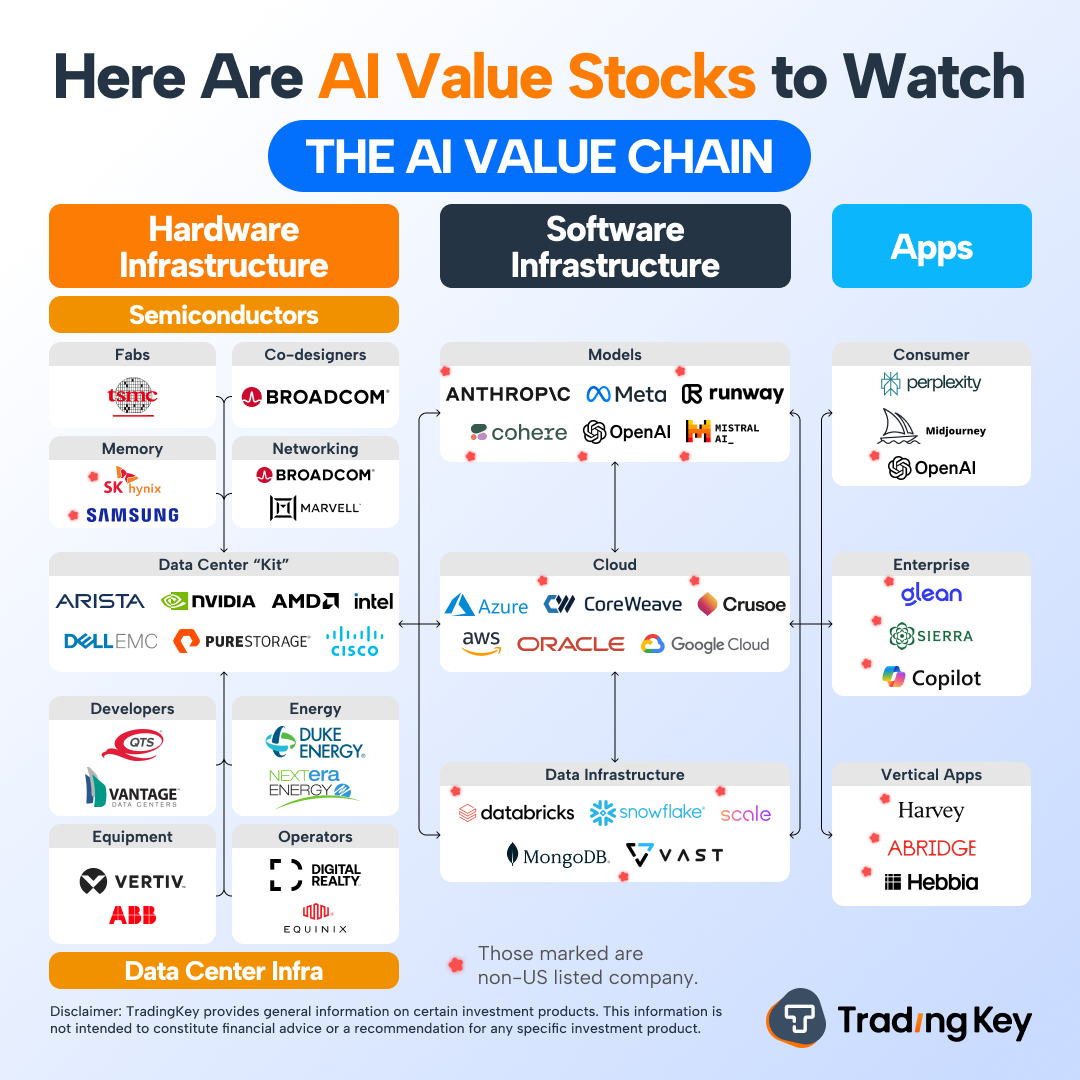

โดยสรุป ห่วงโซ่อุตสาหกรรม AI สามารถแบ่งออกเป็น:

- โครงสร้างพื้นฐานฮาร์ดแวร์ (เช่น NVIDIA, Broadcom, TSMC)

- โครงสร้างพื้นฐานซอฟต์แวร์ (เช่น Microsoft, Google, Amazon, Meta)

- บริการแอปพลิเคชัน (เช่น OpenAI)

[ห่วงโซ่มูลค่าของ AI แหล่งที่มา: TradingKey]

ความท้าทายสำหรับหุ้นฮาร์ดแวร์ AI

ตามที่ Lu Qi ผู้ก่อตั้ง MiraclePlus (เดิมคือ Y Combinator China) กล่าว การเปิดตัว ChatGPT ของ OpenAI เป็นจุดเปลี่ยน “paradigm shift” ในการพัฒนา AI จากระบบรับรู้ข้อมูล (การเก็บข้อมูลจากสิ่งแวดล้อม) ไปสู่ระบบความรู้ในโมเดล (การแสดงออกของข้อมูลผ่านโมเดล)

ChatGPT ได้จุดประกายการแข่งขันสำหรับโมเดล AI ขนาดใหญ่ โดย NVIDIA กลายเป็นผู้ชนะรายใหญ่ที่สุดจากการจัดหาชิปที่สำคัญสำหรับการฝึกสอนโมเดล ราคาตลาดของ NVIDIA เคยครองตลาดหุ้นสหรัฐฯ และยังคงอยู่ในอันดับท็อป 3 อย่างมั่นคง

ตามข้อมูลของ Deloitte อุตสาหกรรมเซมิคอนดักเตอร์มีการเติบโตที่แข็งแกร่งในปี 2024 โดยยอดขายทะลุความคาดหมาย เติบโตแบบสองหลัก (ประมาณ 19%) และมียอดขายถึง 6.27 แสนนล้านดอลลาร์ Deloitte คาดการณ์ว่าจะขยายตัวต่อเนื่อง โดยคาดให้มีการเติบโตสูงสุดถึง 6.97 แสนล้านดอลลาร์ในปี 2025 โดยมีเป้าหมายมูลค่าตลาด 1 ล้านล้านดอลลาร์ภายในปี 2030 และ 2 ล้านล้านดอลลาร์ภายในปี 2040

อย่างไรก็ตาม หุ้นฮาร์ดแวร์ AI เช่น NVIDIA กำลังเผชิญกับความท้าทายเนื่องจากความเป็นวัฏจักร การเติบโตที่ชะลอตัว และความเสี่ยงจากนโยบาย:

- ความผันผวนตามวัฏจักร

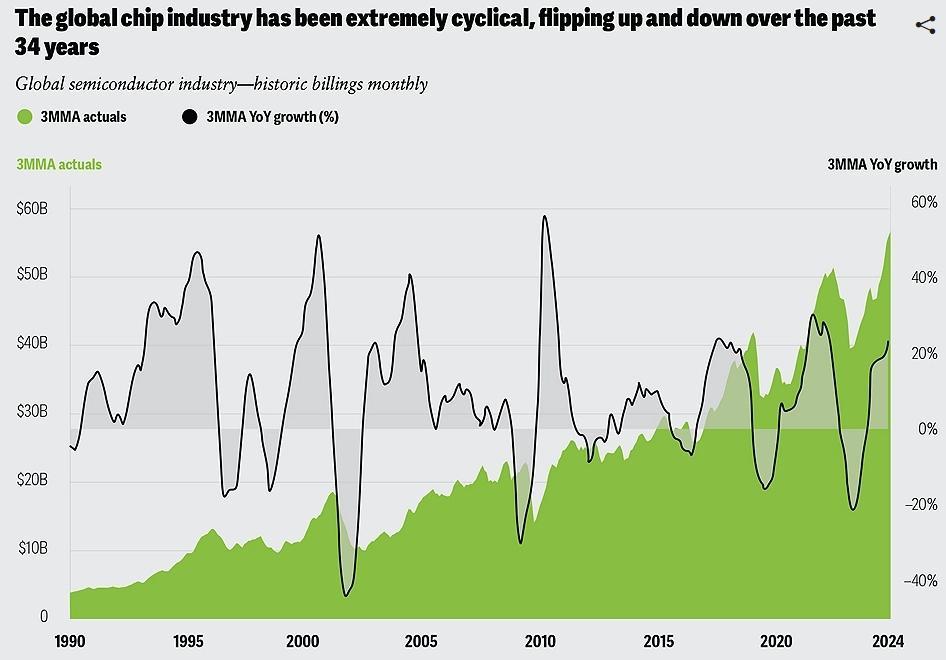

อุตสาหกรรมเซมิคอนดักเตอร์และหน่วยความจำแสดงถึงความผันผวนที่แข็งแกร่ง ขับเคลื่อนด้วยพลวัตของอุปสงค์และอุปทาน วัฏจักรเซมิคอนดักเตอร์โดยทั่วไปมีระยะเวลาประมาณ 4 ปี (ด้วยการเติบโต 2–3 ปี ตามด้วยการถดถอย 1–1.5 ปี) Deloitte ระบุว่าอุตสาหกรรมนี้ได้ผ่านวัฏจักรการเติบโตสู่การถดถอยถึง 9 ครั้งในช่วง 30 ปีที่ผ่านมา แม้ว่ามุมมองสำหรับปี 2025 จะยังคงมีแนวโน้มในทางบวก แต่ความไม่แน่นอนยังคงมีอยู่สำหรับปี 2026

[วัฎจักรของเซมิคอนดักเตอร์ แหล่งที่มา: Deloitte]

- การเติบโตที่ชะลอตัวของ NVIDIA

NVIDIA ซึ่งครอบครองตลาดชิป AI ถึง 90% พบว่าการเติบโตของรายได้ชะลอลงจากอัตราการเติบโตแบบสามหลักในปี 2024 เหลือ 78% ภายในไตรมาสที่ 4 ของปี 2025 Morgan Stanley ระบุว่าการเติบโตในอุตสาหกรรมเซมิคอนดักเตอร์มักจะเป็นแบบสูงหรือเป็นลบ แทบจะไม่อยู่ในระดับปานกลาง - ผลกระทบจาก DeepSeek

โมเดล DeepSeek ของจีนกำลังท้าทาย “กำแพง” ของฮาร์ดแวร์และซอฟต์แวร์ที่มีอยู่ ด้วยแนวทางแบบโอเพนซอร์ส ราคาถูก ต้องการฮาร์ดแวร์น้อย และมีประสิทธิภาพสูง นักวิเคราะห์กล่าวว่า “เราไม่ต้องการชิป NVIDIA เพิ่มอีก เราต้องการแอปพลิเคชัน”

ข้อจำกัดการส่งออกและภาษีนำเข้า

ในขณะเดียวกัน การควบคุมการส่งออกชิปขั้นสูงของสหรัฐฯ ไปยังจีน รัสเซีย และอิสราเอล พร้อมกับความเป็นไปได้ของมาตรการที่เข้มงวดขึ้นภายใต้การบริหาร Trump 2.0 ก่อให้เกิดความเสี่ยงต่อ NVIDIA (ซึ่งมีรายได้ 50% มาจากต่างประเทศ โดยจีนคิดเป็น 20%) และ Broadcom

โอกาสสำหรับหุ้นซอฟต์แวร์ AI

ในขณะที่บูมฮาร์ดแวร์ของ NVIDIA เริ่มเย็นลง Wall Street กำลังมองเห็นแนวโน้มบวกในซอฟต์แวร์ในปี 2025 Wedbush กล่าวไว้ว่า “ยุคซอฟต์แวร์ AI ได้มาถึงแล้ว”

Bank of America ระบุห้าแนวโน้มที่ขับเคลื่อนการเติบโตของซอฟต์แวร์:

- การนำ AI เข้ามาใช้ในองค์กรเพื่อเพิ่มผลผลิต

- การเพิ่มศักยภาพในการทำเงินจาก AI โดยบริษัทซอฟต์แวร์

- การใช้งบประมาณด้าน AI แทนที่โครงการ IT ที่มีความสำคัญน้อยกว่า

- การเพิ่มขึ้นของ AI ที่ทำงานอัตโนมัติและโมเดลภาษาขนาดเล็ก

- การแพร่กระจายของแอปพลิเคชันที่ใช้ low-code/no-code

Goldman Sachs สรุปสี่ขั้นตอนของการเทรด AI:

- ผู้นำชิป (เช่น NVIDIA)

- โครงสร้างพื้นฐาน AI

- รายได้ที่ขับเคลื่อนด้วย AI

- การเพิ่มผลผลิตจาก AI

ภายในปี 2025 Goldman Sachs คาดว่าขั้นตอนที่ 1–2 จะเผชิญกับแรงกดดัน ในขณะที่ขั้นตอนที่ 3 (24 บริษัทซอฟต์แวร์ในบรรดา 40 บริษัทที่คัดเลือก รวมถึง Palantir และ Cloudflare) มีศักยภาพในการเติบโต

ปัจจัยหลักที่ขับเคลื่อนหุ้นซอฟต์แวร์

- วัฏจักรคู่: การทับซ้อนกันของการใช้จ่ายด้านซอฟต์แวร์และวัฏจักรนวัตกรรม AI แบบเจเนอเรทีฟ

- แอปพลิเคชัน AI ในฐานะจุดจบ: ทุนจะไหลเข้ามาธรรมชาติเพื่อไปยังซอฟต์แวร์ ที่ซึ่งกรณีการใช้งาน AI จะปรากฏขึ้น

- DeepSeek ทำให้ AI เป็นประชาธิปไตย: โมเดลโอเพนซอร์สช่วยลดอุปสรรคในการนำไปใช้ ซึ่งเป็นประโยชน์ต่อชั้นแอปพลิเคชันและแพลตฟอร์ม

- AI Agents: โมเดล AI ที่ทำงานอัตโนมัติ (เช่น สำหรับบริการลูกค้า, เทคโนโลยีชีวภาพ และการศึกษา) อาจปฏิวัติภาคส่วนที่ใช้แรงงานจำนวนมาก Gartner คาดว่า 33% ของซอฟต์แวร์ในองค์กรจะผนวก AI agents ภายในปี 2028

หุ้นซอฟต์แวร์ AI ชั้นนำในสหรัฐฯ ที่ควรจับตามอง

- บริการคลาวด์:

- Microsoft (MSFT): ความครอบครองของ Azure ในการพัฒนาโมเดล AI

- Amazon (AMZN): โครงสร้างพื้นฐานของ AWS และกรณีการใช้งาน AI ที่หลากหลาย

- Google (GOOG): ระบบนิเวศ AI ที่ขยายตัวของ Google Cloud

- Salesforce (CRM): ผู้นำ CRM ที่ผนวก AI อย่างเข้มแข็ง

- บริษัทด้านข้อมูล:

- Palantir (PLTR): เปลี่ยนจากการให้บริการกับรัฐบาลสู่การใช้ AI ในเชิงพาณิชย์

- Snowflake (SNOW): การเติบโตอย่างมั่นคงในด้านโซลูชันข้อมูล

- แอปพลิเคชัน AI:

- Home Depot (HD) และ Spotify (SPOT): มีอำนาจการตั้งราคาสูงในการนำ AI ไปใช้

- บริษัทการเงิน:

- Evercore (EVR), MSCI (MSCI), Fiserv (FI), Toast (TOST): ใช้ AI เพื่อเพิ่มประสิทธิภาพและการจัดการความเสี่ยง