Đây Là Lý Do Khiến Chỉ Số S&P 500 Giảm 3% Sau Quyết Định Cắt Giảm Lãi Suất Của Fed

TradingKey - Lãi suất đã trở thành chủ đề lớn trong các thị trường chứng khoán toàn cầu trong 18 tháng qua và điều này sẽ không thay đổi trong thời gian tới. Như thường lệ, cuộc thảo luận xoay quanh Cục Dự trữ Liên bang Mỹ – ngân hàng trung ương lớn nhất thế giới – và lãi suất quỹ của Fed.

Vào ngày 18 tháng 12, Fed đã kết thúc cuộc họp Ủy ban Thị trường Mở Liên bang (FOMC) kéo dài hai ngày. Như dự kiến, ngân hàng trung ương đã cắt giảm lãi suất quỹ Fed 25 điểm cơ bản (bps), tương đương 0,25%, xuống khoảng 4,25% đến 4,50%.

Đây là một quyết định gần như nhất trí, với 11 trong số 12 thành viên FOMC bỏ phiếu ủng hộ và chỉ một thành viên phản đối việc cắt giảm.

Tuy nhiên, mặc dù có hành động cắt giảm lãi suất, chỉ số S&P 500 đã kết thúc ngày giảm 3% sau khi Chủ tịch Fed Jerome Powell tổ chức cuộc họp báo. Dưới đây là lý do tại sao thị trường chứng khoán lại có phản ứng tiêu cực trước những gì mà Chủ tịch Fed đã phát biểu về xu hướng lãi suất.

Fed áp dụng cách tiếp cận diều hâu hơn

Như hầu hết các nhà đầu tư dày dạn kinh nghiệm đều biết, các thị trường chứng khoán thường dự đoán trước và việc cắt giảm lãi suất diễn ra vào thứ Năm đã được các nhà đầu tư tính toán (tức là họ đã kỳ vọng điều này). Thị trường thường phản ứng với những điều bất ngờ và đó là điều mà Chủ tịch Powell đã đưa ra trong cuộc họp báo của mình.

Thị trường đã chuẩn bị cho khả năng có một giọng điệu “diều hâu” hơn từ Fed và thật không may, đó chính là những gì họ nhận được. Chủ tịch Powell cho biết ngân hàng trung ương đã giảm lãi suất chính sách của mình xuống một điểm phần trăm so với mức cao nhất và rằng “quan điểm chính sách của chúng tôi hiện nay ít hạn chế hơn đáng kể”.

Tuy nhiên, ông cũng nói rằng “do đó, chúng tôi có thể thận trọng hơn khi xem xét các điều chỉnh tiếp theo đối với lãi suất chính sách của mình”. Mặc dù ông thừa nhận rằng Fed đang “trên đà tiếp tục cắt giảm”, ông cũng làm rõ rằng Fed sẽ cần thấy thêm nhiều tiến bộ về lạm phát trước khi thực hiện điều này.

Lạm phát và thuế quan dưới thời Trump 2.0

Vấn đề ở đây là lạm phát đang mất nhiều thời gian hơn dự kiến để quay trở lại mục tiêu 2% của Fed. Chỉ số giá chi tiêu cá nhân (PCE) mới nhất, thước đo lạm phát cơ bản mà Fed ưa chuộng, cho thấy chỉ số PCE tháng 11 tăng 2,3% so với cùng kỳ năm trước.

Tuy nhiên, chỉ số PCE cơ bản, loại bỏ những mặt hàng thực phẩm và năng lượng biến động, đã tăng 2,8% so với cùng kỳ năm trước và cho thấy lạm phát vẫn chưa gần đạt mức mà Fed mong muốn. Điều này cũng trở nên phức tạp hơn bởi các thuế quan tiềm năng từ chính quyền Trump sắp tới.

Chủ tịch Fed đã được hỏi về các thuế quan tiềm năng từ chính quyền mới và đã trả lời rằng các nhà hoạch định chính sách không biết nhiều về các chính sách thực tế sẽ được thực hiện. Do đó, ông thừa nhận rằng “quá sớm để đưa ra bất kỳ kết luận nào”.

Mặc dù điều này đúng, nhưng cũng là một sự thừa nhận rằng Fed đang thận trọng và sẽ giữ lãi suất ổn định hơn cho đến khi các chính sách từ “Trump 2.0” trở nên rõ ràng hơn và, quan trọng hơn, tác động của các chính sách đó đối với lạm phát.

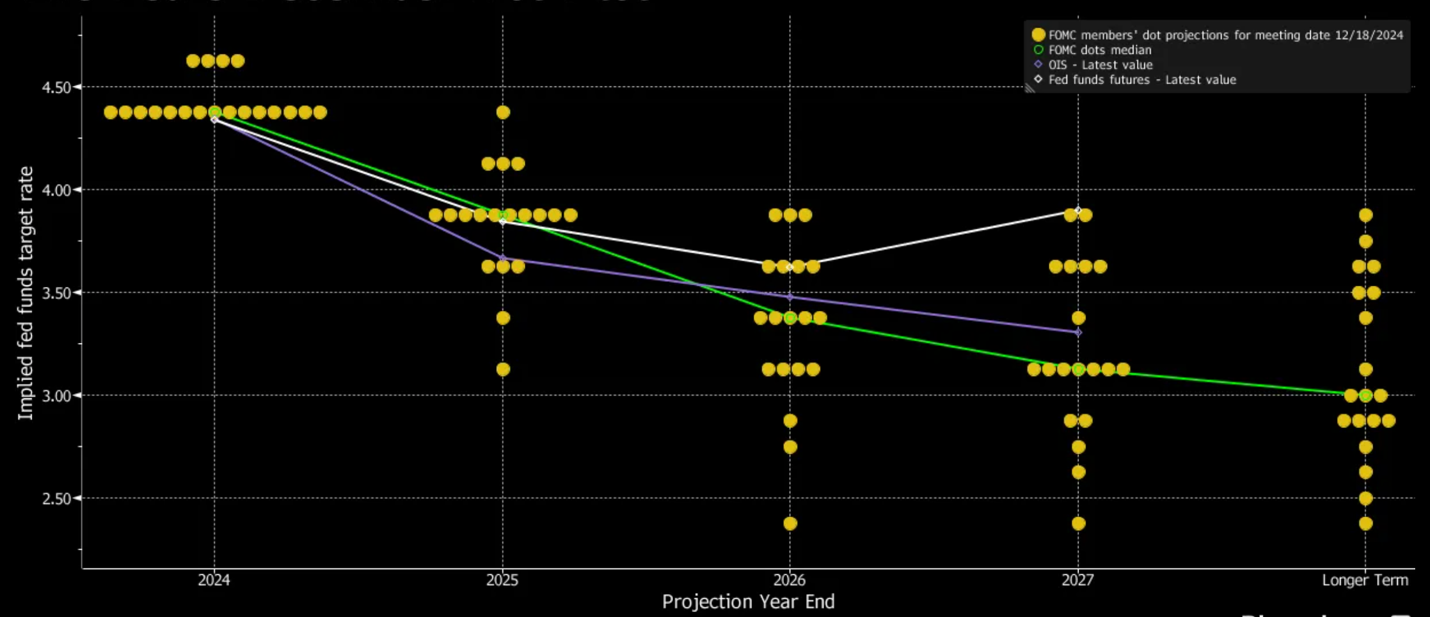

Biểu đồ dot plot của Fed cho thấy ít cắt giảm lãi suất hơn vào năm 2025

Đó chính xác là cách mà Fed đã vẽ bức tranh cho các nhà đầu tư, khi biểu đồ “dot plot” của Fed (được công bố hàng quý) cho thấy ít cắt giảm lãi suất hơn so với dự kiến từ ngân hàng trung ương. Lạm phát vẫn cao hơn mức mà các thành viên FOMC mong muốn thấy và mức độ việc làm vẫn mạnh, mặc dù có phần yếu hơn so với đầu năm nay.

Tất cả dữ liệu, cùng với sự không chắc chắn về các chính sách của chính phủ, chỉ ra rằng Fed sẽ trở nên bảo thủ hơn trong thời gian tới.

Biểu đồ dot plot của Fed tháng 12 năm 2024

Nguồn: Bloomberg, FOMC

Vì vậy, có thể sẽ gây bất ngờ khi thị trường tự nó bị sốc khi biểu đồ dot plot mới nhất cho thấy dự đoán lãi suất quỹ Fed trung vị của FOMC cho cuối năm 2025 hiện ở mức 3,75%. Mức này đã tăng từ dự đoán 3,38% vào cuối năm 2025 trong biểu đồ dot plot tháng 9 và ngụ ý chỉ có hai lần cắt giảm lãi suất vào năm tới.

Con số này thấp hơn đáng kể so với những gì thị trường kỳ vọng, các dự đoán trong biểu đồ dot plot mới cũng đã thúc đẩy việc bán tháo trong chỉ số S&P 500 sau cuộc họp báo của Chủ tịch Powell.

Lãi suất chính sách trung lập ở đâu?

Về lâu dài, câu hỏi về việc “lãi suất trung lập” nằm ở đâu đã được đặt ra. Lãi suất trung lập được gọi là nơi mà lãi suất chính sách không kích thích cũng không hạn chế tăng trưởng và do đó, được coi là sự cân bằng giữa hai yếu tố này.

Mặc dù trong bối cảnh giả thuyết, đề xuất là lãi suất trung lập đã tăng lên “sau đại dịch” khi thế giới chuyển sang một giai đoạn cấu trúc mới của việc giảm toàn cầu hóa và giá cả tăng cao liên tục. Các quan chức tại Fed đã nâng cao dự đoán của họ về mức lãi suất quỹ Fed sẽ ổn định trong dài hạn lên 3%, tăng nhẹ từ mức 2,9%.

Con số này cao hơn đáng kể so với những gì mà các nhà đầu tư đã quen thuộc trong giai đoạn từ sau khủng hoảng tài chính toàn cầu đến trước đại dịch (2009-2020). Đối với các nhà đầu tư đã tận hưởng những đỉnh cao lịch sử gần đây mà chỉ số S&P 500 và cổ phiếu công nghệ thiết lập, điều này gợi ý rằng không phải mọi thứ sẽ thuận lợi vào năm 2025 khi nói đến lãi suất và Fed.

Bài viết liên quan

Lao dốc sau đà tăng vọt: Tại sao giá bạc mất 40% chỉ trong một tuần?

TradingKey - Giá bạc giao ngay (XAGUSD) tiếp tục đà giảm. Bạc đã lao dốc 20% vào thứ Năm, phá vỡ ngưỡng 71 USD/ounce, và áp lực bán tháo càng gia tăng vào thứ Sáu khi giá giảm sâu xuống dưới mức 64 USD. So với mức cao kỷ lục thiết lập vào ngày 29 tháng 1, giá bạc đã điều chỉnh giảm hơn 40%, xóa sạch gần như toàn bộ đà tăng tích lũy trong tháng trước đó.

Kỷ lục 570.000 người bị thanh lý. Mức sụt giảm tối đa của Bitcoin chạm ngưỡng 50%, liệu một "làn sóng về 0" có đang ập đến?

Thị trường tiền mã hóa chứng kiến một đợt bán tháo trên diện rộng khác, trong đó giá Bitcoin đã giảm một nửa so với mức đỉnh năm ngoái; tuy nhiên, dữ liệu lịch sử cho thấy khả năng thị trường tiếp tục sụt giảm vẫn hiện hữu.

Ba biểu đồ phản ánh sự chuyển dịch của thị trường vàng và bạc

TradingKey - Giá vàng và bạc đã hồi phục trong phiên thứ Tư sau đợt bán tháo mạnh vào tuần trước. Các nhà đầu tư kim loại quý hiện vẫn đang giữ vững niềm tin.

Sau đợt sụt giảm mạnh của giá vàng và bạc: Tại sao không nên bắt đáy vào lúc này

Đà sụt giảm được kích hoạt bởi việc đề cử Kevin Warsh làm Chủ tịch Fed, mặc dù một số chuyên gia phân tích cho rằng tin tức này chỉ đơn thuần là chất xúc tác cho một nhịp điều chỉnh tất yếu. Vàng và bạc đã ghi nhận những mức giảm kỷ lục, nhưng liệu xu hướng giảm này đã chạm đáy chưa? Liệu đã đến lúc để bắt đáy?

Dự báo giá Solana: Giá SOL hiện tại là bao nhiêu? Liệu đồng tiền này có thể tăng lên mức 1.000 USD trong tương lai?

Giá SOL bắt đầu ở mức dưới 1 USD vào năm 2020, tăng vọt lên 260 USD vào năm 2021 và tiệm cận mốc 300 USD vào năm 2025 để thiết lập mức cao kỷ lục mới, chủ yếu nhờ sự bùng nổ của hệ sinh thái Solana và chu kỳ Bitcoin halving. Mặc dù thị trường có thể đối mặt với các rủi ro giảm giá theo chu kỳ vào năm 2026, các tổ chức nhìn chung vẫn lạc quan trong dài hạn: Standard Chartered dự báo mức giá có thể đạt 500 USD vào năm 2030, trong khi VanEck thậm chí đưa ra ước tính lạc quan rằng con số này sẽ vượt ngưỡng 3.000 USD.