USD/INR vẫn mạnh trước thềm công bố doanh số bán lẻ của Mỹ

- Đồng Rupee Ấn Độ giảm trong phiên giao dịch châu Á vào thứ Năm.

- Giá dầu cao hơn và dòng vốn chảy ra liên tục gây áp lực lên INR, nhưng USD yếu hơn và sự can thiệp của RBI có thể hạn chế đà giảm.

- Các nhà đầu tư chờ đợi công bố Doanh số bán lẻ tháng 12 của Mỹ và Số đơn yêu cầu trợ cấp thất nghiệp hàng tuần vào thứ Năm để có động lực mới.

Đồng Rupee Ấn Độ (INR) giao dịch trong vùng tiêu cực vào thứ Năm. Sự gia tăng giá dầu thô gây áp lực bán lên đồng nội tệ khi Ấn Độ phụ thuộc vào các nhà cung cấp nước ngoài cho gần 90% nhu cầu tiêu thụ dầu của mình. Hơn nữa, dòng vốn chảy ra liên tục từ các nhà đầu tư nước ngoài và lo ngại về sự suy thoái kinh tế của Ấn Độ cũng góp phần vào đà giảm của INR.

Tuy nhiên, dữ liệu lạm phát của Mỹ thấp hơn dự kiến làm tăng cược rằng Cục Dự trữ Liên bang Mỹ (Fed) có thể cắt giảm lãi suất hai lần trong năm nay. Điều này, ngược lại, có thể gây áp lực lên đồng Đô la Mỹ (USD) và hỗ trợ INR. Sự can thiệp thường xuyên từ Ngân hàng Dự trữ Ấn Độ (RBI) cũng giúp hạn chế tổn thất của đồng nội tệ. Ngân hàng trung ương Ấn Độ đã thường xuyên can thiệp để hỗ trợ đồng tiền, tiêu tốn gần 70 tỷ đô la dự trữ ngoại hối kể từ khi đạt mức cao kỷ lục 705 tỷ đô la vào tháng 9 năm 2024. Các nhà đầu tư đang chờ đợi công bố Doanh số bán lẻ tháng 12 của Mỹ và Số đơn yêu cầu trợ cấp thất nghiệp hàng tuần, dự kiến sẽ được công bố vào cuối ngày thứ Năm.

Đồng Rupee Ấn Độ vẫn dễ bị tổn thương trong bối cảnh giá dầu thô tăng và dòng vốn chảy ra từ các quỹ nước ngoài

- Nền kinh tế Ấn Độ dự kiến sẽ trở thành nền kinh tế lớn thứ tư thế giới vào năm 2026, vượt qua Nhật Bản, theo PHDCCI vào thứ Tư. Tổ chức này dự báo GDP của quốc gia sẽ tăng 6,8% trong năm tài chính hiện tại kết thúc vào tháng 3 và 7,7% trong năm tài chính 26.

- Thâm hụt thương mại của Ấn Độ đã thu hẹp xuống còn 21,94 tỷ đô la trong tháng 12 từ mức 37,84 tỷ đô la trong tháng 11, do sự sụt giảm mạnh trong hóa đơn nhập khẩu vàng và dầu, theo dữ liệu do Bộ Thương mại và Công nghiệp công bố vào thứ Tư.

- Chỉ số giá tiêu dùng (CPI) của Mỹ tăng 2,9% so với cùng kỳ năm ngoái trong tháng 12, so với mức 2,7% trong tháng 11, theo Cục Thống kê Lao động vào thứ Năm. Con số này phù hợp với kỳ vọng của thị trường.

- CPI lõi của Mỹ, không bao gồm giá thực phẩm và năng lượng dễ biến động, tăng 3,2% so với cùng kỳ năm ngoái trong tháng 12, thấp hơn mức đọc trước đó và mức đồng thuận của thị trường là 3,3%.

- Theo khảo sát Beige Book của Fed công bố vào thứ Tư, hoạt động kinh tế đã tăng "nhẹ đến vừa phải" trên khắp nước Mỹ vào cuối tháng 11 và tháng 12, được hỗ trợ bởi doanh số bán hàng mạnh trong kỳ nghỉ lễ.

USD/INR vẽ nên bức tranh tích cực, điều kiện RSI quá mua cảnh báo cần thận trọng cho phe đầu cơ giá lên trong ngắn hạn

Đồng Rupee Ấn Độ suy yếu trong ngày. Triển vọng tăng giá của cặp USD/INR vẫn tồn tại khi giá đã hình thành các mức cao hơn và mức thấp hơn trong khi giữ trên Đường trung bình động hàm mũ 100 ngày quan trọng (EMA) trên biểu đồ hàng ngày. Tuy nhiên, không thể loại trừ khả năng tích luỹ thêm trong ngắn hạn khi Chỉ báo sức mạnh tương đối (RSI) trong 14 ngày vượt qua mốc 70,00. Điều này cho thấy điều kiện quá mua và cảnh báo cần thận trọng cho phe đầu cơ giá lên.

Rào cản tăng giá đầu tiên cho USD/INR xuất hiện tại mức cao nhất mọi thời đại là 86,69. Mức tăng mở rộng có thể chứng kiến một đợt phục hồi lên mức tâm lý 87,00.

Mặt khác, mục tiêu giảm giá ban đầu cần theo dõi là 86,12, mức thấp của ngày 13 tháng 1. Bất kỳ đợt bán tháo nào tiếp theo dưới mức này có thể mở đường đến 85,85, mức thấp của ngày 10 tháng 1. Rào cản tiếp theo được nhìn thấy tại 85,65, mức thấp của ngày 7 tháng 1.

Rupee Ấn Độ FAQs

Rupee Ấn Độ (INR) là một trong những loại tiền tệ nhạy cảm nhất với các yếu tố bên ngoài. Giá dầu thô (quốc gia này phụ thuộc rất nhiều vào dầu nhập khẩu), giá trị của đồng đô la Mỹ – hầu hết giao dịch được thực hiện bằng USD – và mức độ đầu tư nước ngoài, tất cả đều có ảnh hưởng. Sự can thiệp trực tiếp của Ngân hàng Dự trữ Ấn Độ (RBI) vào thị trường ngoại hối để giữ tỷ giá hối đoái ổn định, cũng như mức lãi suất do RBI đặt ra, là những yếu tố ảnh hưởng lớn hơn nữa đến Rupee.

Ngân hàng Dự trữ Ấn Độ (RBI) tích cực can thiệp vào thị trường ngoại hối để duy trì tỷ giá hối đoái ổn định, giúp tạo điều kiện thuận lợi cho thương mại. Ngoài ra, RBI cố gắng duy trì tỷ lệ lạm phát ở mức mục tiêu 4% bằng cách điều chỉnh lãi suất. Lãi suất cao hơn thường làm đồng Rupee mạnh lên. Điều này là do vai trò của 'carry trade' trong đó các nhà đầu tư vay ở các quốc gia có lãi suất thấp hơn để đặt tiền của họ vào các quốc gia cung cấp lãi suất tương đối cao hơn và hưởng lợi từ sự chênh lệch.

Các yếu tố kinh tế vĩ mô ảnh hưởng đến giá trị của Rupee bao gồm lạm phát, lãi suất, tốc độ tăng trưởng kinh tế (GDP), cán cân thương mại và dòng vốn đầu tư nước ngoài. Tốc độ tăng trưởng cao hơn có thể dẫn đến nhiều khoản đầu tư nước ngoài hơn, đẩy nhu cầu về Rupee lên cao. Cán cân thương mại ít tiêu cực hơn cuối cùng sẽ dẫn đến đồng Rupee mạnh hơn. Lãi suất cao hơn, đặc biệt là lãi suất thực (lãi suất trừ lạm phát) cũng có lợi cho Rupee. Môi trường rủi ro có thể dẫn đến dòng vốn đầu tư trực tiếp và gián tiếp nước ngoài (FDI và FII) lớn hơn, điều này cũng có lợi cho Rupee.

Lạm phát cao hơn, đặc biệt là nếu nó cao hơn so với các đồng tiền ngang hàng của Ấn Độ, thường là tiêu cực đối với đồng tiền này vì nó phản ánh sự mất giá thông qua tình trạng cung vượt cầu. Lạm phát cũng làm tăng chi phí xuất khẩu, dẫn đến việc bán nhiều Rupee hơn để mua hàng nhập khẩu nước ngoài, điều này là tiêu cực đối với Rupee. Đồng thời, lạm phát cao hơn thường dẫn đến Ngân hàng Dự trữ Ấn Độ (RBI) tăng lãi suất và điều này có thể là tích cực đối với Rupee, do nhu cầu tăng từ các nhà đầu tư quốc tế. Hiệu ứng ngược lại là đúng đối với lạm phát thấp hơn.

Bài viết liên quan

Kỷ lục 570.000 người bị thanh lý. Mức sụt giảm tối đa của Bitcoin chạm ngưỡng 50%, liệu một "làn sóng về 0" có đang ập đến?

Thị trường tiền mã hóa chứng kiến một đợt bán tháo trên diện rộng khác, trong đó giá Bitcoin đã giảm một nửa so với mức đỉnh năm ngoái; tuy nhiên, dữ liệu lịch sử cho thấy khả năng thị trường tiếp tục sụt giảm vẫn hiện hữu.

Tác động từ canh bạc bầu cử của bà Sanae Takaichi: Đồng Yên sẽ hồi phục hay sụt giảm?

TradingKey - Giai đoạn khởi đầu của năm 2026 đã diễn ra với cường độ mạnh mẽ hơn dự đoán của Wall Street. Khi chỉ còn ít ngày nữa là tới cuộc bầu cử Hạ viện Nhật Bản vào ngày 8 tháng 2, đương kim Thủ tướng Sanae Takaichi đang thực hiện canh bạc lớn nhất trong sự nghiệp chính trị của mình.

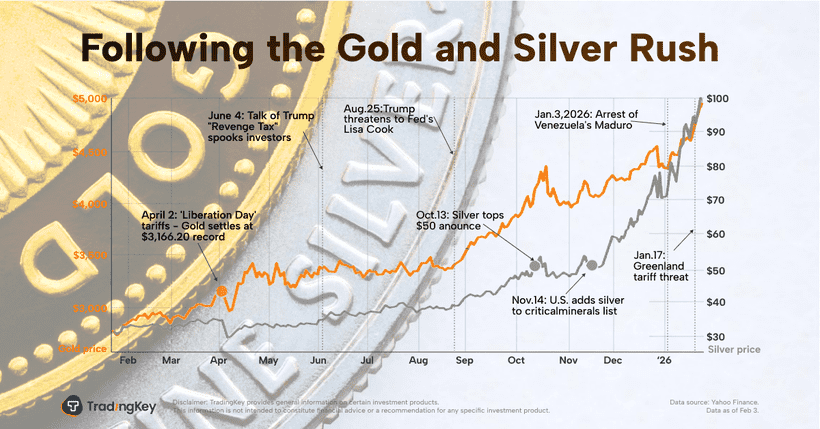

Ba biểu đồ phản ánh sự chuyển dịch của thị trường vàng và bạc

TradingKey - Giá vàng và bạc đã hồi phục trong phiên thứ Tư sau đợt bán tháo mạnh vào tuần trước. Các nhà đầu tư kim loại quý hiện vẫn đang giữ vững niềm tin.

Sau đợt sụt giảm mạnh của giá vàng và bạc: Tại sao không nên bắt đáy vào lúc này

Đà sụt giảm được kích hoạt bởi việc đề cử Kevin Warsh làm Chủ tịch Fed, mặc dù một số chuyên gia phân tích cho rằng tin tức này chỉ đơn thuần là chất xúc tác cho một nhịp điều chỉnh tất yếu. Vàng và bạc đã ghi nhận những mức giảm kỷ lục, nhưng liệu xu hướng giảm này đã chạm đáy chưa? Liệu đã đến lúc để bắt đáy?