¿Está la bolsa de EEUU excediendo las valoraciones razonables? – Jupiter AM

Los índices bursátiles de Estados Unidos han escalado a niveles históricos en los últimos meses, impulsados por una combinación de factores como las políticas monetarias expansivas, la recuperación económica post-pandémica y la creciente confianza de los inversores. Sin embargo, esta exuberancia del mercado ha generado un creciente debate sobre si las valoraciones actuales son sostenibles y si existe el riesgo de una corrección a la baja.

Numerosos expertos y analistas advierten que las valoraciones de muchas empresas se encuentran en niveles que históricamente han precedido a fuertes caídas. El índice S&P 500, por ejemplo, cotiza a múltiplos de beneficios por acción que superan los promedios históricos, lo que sugiere que los inversores están pagando precios elevados por las futuras ganancias de las compañías.

En este sentido, Amadeo Alerton, gestor principal de inversiones del área de Renta Variable Sistemática de Jupiter AM, destaca las razones por las que las bolsas, “especialmente la de EEUU, amenazan con exceder las valoraciones razonables”.

¿Subirán los PER indefinidamente?

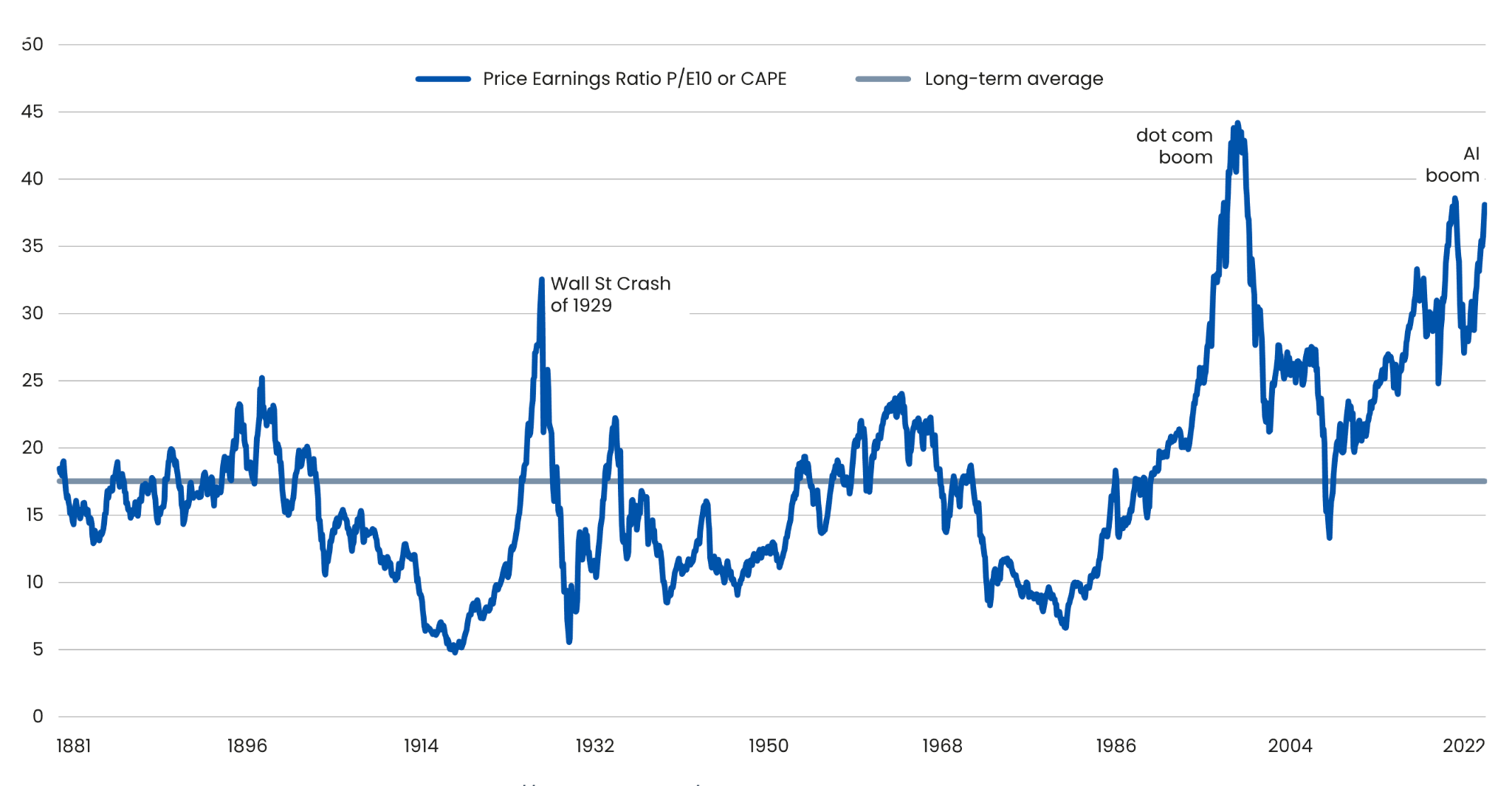

Así, según Alerton, en la recta final de 2024, las acciones estadounidenses están caras desde una óptica histórica. El PER ajustado por el ciclo del S&P 500 era de 38 a 1 de noviembre de 2024, cifra que duplica con creces su media a largo plazo.

El PER ajustado por el ciclo, es una buena forma de comparar las valoraciones bursátiles a largo plazo. Está basado en los beneficios empresariales ajustados por la inflación de los diez años anteriores. Eso lo convierte en un indicador menos volátil que el PER, que está basado en los beneficios empresariales en periodos más cortos.

Los PER pueden regresar a su media. Mientras que los ingresos y beneficios de las empresas pueden crecer durante periodos prolongados (el resultado neto de 1.300 millones de dólares de Apple (NASDAQ:AAPL) en 2005 se ha disparado hasta los 94.000 millones en 2024, frente a un máximo de 99.000 millones en 2022), de los PER no cabe esperar que suban indefinidamente. El PER no mide el tamaño o los beneficios de las empresas, sino que es un cociente entre dos magnitudes diferentes que mantienen una relación económica: la cotización y los beneficios.

Esa relación entre los inversores y los fundamentales empresariales que expresa el PER podría fluctuar a corto plazo y ser diferente en distintas clases de acciones (más alta en valores que crecen más rápido) y regiones (más alta en regiones económicamente más pujantes), pero contiene un elemento de regresión a la media. Aunque es elástico, el PER puede tensarse cuando alcanza extremos y puede volver rápidamente a la media.

El PER de Shiller se mueve muy por encima de su media a largo plazo

Fuente: Profesor Robert Shiller, disponible en https://shillerdata.com/.

El valor medio de 17,5 del PER ajustado por el ciclo del S&P 500 corresponde al periodo desde 1881. Si nos fijamos en un periodo más breve, por ejemplo 30 años, entonces la media sube y se sitúa en 28, pero incluso con esa comparación el valor actual se encuentra más de un 33% por encima del promedio.

El PER ajustado por el ciclo ha llegado a situarse en niveles superiores a los actuales: alcanzó una cota máxima de 44 en diciembre de 1999, en el punto álgido de la burbuja puntocom. Esta burbuja terminó estallando en 2000-2001. Aunque no estamos pronosticando una caída similar, la burbuja puntocom dibuja una similitud intrigante con el mercado dominado por la tecnología que tenemos en la actualidad. A finales de 1990, el entusiasmo comprador se originó en el nacimiento de Internet, mientras que hoy lo hace en las perspectivas de la inteligencia artificial (IA). Un sesgo conductual típico de los inversores confrontados con una nueva tecnología, como Internet o la IA, es sobrevalorar sus resultados a corto plazo y subestimar su poder transformador a largo plazo.

Riesgo de concentración

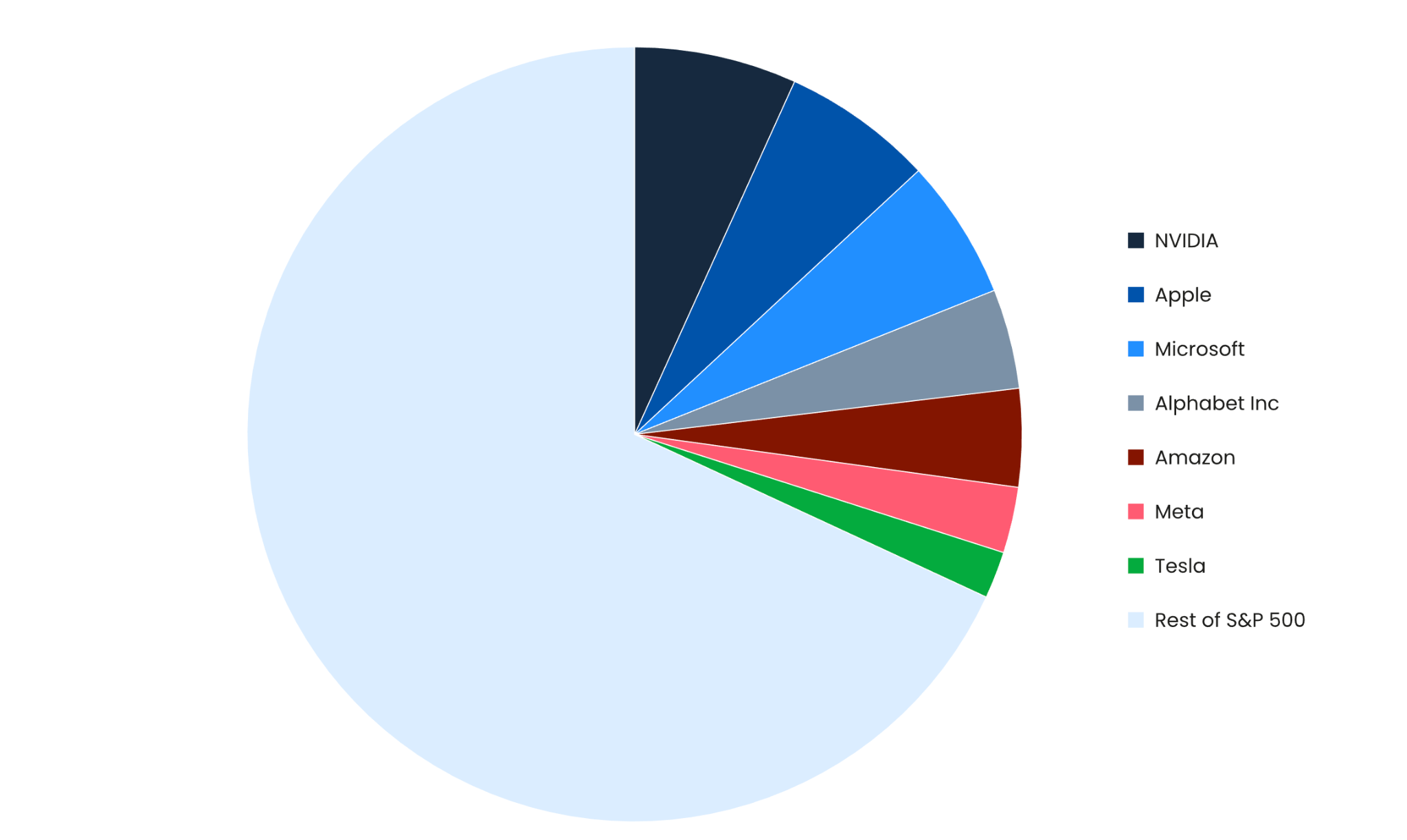

De este modo, Amadeo Alerton, gestor principal de inversiones del área de Renta Variable Sistemática de Jupiter AM, señala que si un inversor que compre un ETF que replica el S&P 500 está poniendo alrededor de un tercio de su dinero en tan solo siete de los 500 valores del índice. Los Siete Magníficos (NVIDIA (NASDAQ:NVDA), Apple, Microsoft (NASDAQ:MSFT), Alphabet (NASDAQ:GOOGL), Amazon (NASDAQ:AMZN), Meta (NASDAQ:META) y Tesla (NASDAQ:TSLA)) representan casi un tercio de la capitalización bursátil de ese índice. Por lo tanto, ese inversor está apostando por los valores tecnológicos y por el estilo de inversión denominado «crecimiento». No haya nada malo en ello, si dicho inversor está tomando una decisión informada y acepta el riesgo de concentración.

La capitalización bursátil del S&P 500 está dominada por el puñado de valores que ocupan las primeras posiciones. Fuente: Bloomberg, a 13 de noviembre de 2024

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.