盛文兵:美CPI數據公佈在即,黃金歷史高點近在眼前

週二,美元指數在101關口上方區間震盪,最終收漲0.03%,報101.67。美債殖利率持續回落,基準的10年期美債殖利率收報3.650%;對貨幣政策更敏感的兩年期美債殖利率最終收報3.607%。美股道指收跌0.23%,標普500指數漲0.45%,納指漲0.84%。歐股主要股指全線收跌,德國DAX30指數收跌0.96%;英國富時100指數收跌0.78%;歐洲斯托克50指數收跌0.66%。

週三風險預警

☆14點,英國將公佈7月三個月GDP月率、7月製造業產出月率、7月季調後商品貿易帳及7月工業產出月率;

☆20點30分,美國將公佈8月CPI數據,市場預計其年率將從前值的2.9%回落至2.6%,月率維持在0.2%不變;核心CPI方面,市場預計年率將錄得3.2% ,月率將錄得0.2%,均與前值一致;

☆22點30分,美國將公佈至9月6日當週EIA原油庫存,市場預估增加76.4萬桶原油;

☆隔日1點,美國將進行至9月11日10年期公債競標。

市場預估美國8月CPI將季增0.2%,年增幅為2.6%,低於7月的2.9%。這項數據如果確認,將可能加強市場對聯準會在9月17-18日會議上採取降息25個基點的預期。

CME Fed Watch工具顯示,市場認為聯準會在下週會議上降息25個基點的機率為67%,降息50個基點的機率為33%。儘管市場對降息的預期存在分歧,但總體上,投資者普遍認為聯準會會在年內至少進行一次超大規模降息。

美國利率選擇權市場的交易員仍在押注聯準會年內至少進行一次超大規模降息,儘管可能不會在11月5日的總統大選前動手做。近期與有擔保隔夜融資利率相關的選擇權活動表明,交易員越來越多地為聯準會在1月29日政策決定前降息150個基點布倉。

美國國債殖利率週二因經濟憂慮而下降,市場期待美國總統候選人的關鍵辯論,以及即將公佈的通膨數據。10年期公債殖利率尾盤報3.644%,為2023年6月2日以來的最低水準。兩年期殖利率為3.61%,也是2023年3月以來的最低,顯示市場對經濟放緩的擔憂。

這場總統辯論可能會讓債券市場重新關注大選及候選人的政策影響,可能導致殖利率上升。他們指出,無論是哈里斯還是川普,下任總統都將繼續允許赤字支出,這需要在公債市場融資。

地緣政治因素同樣對黃金市場產生了重要影響。近期,烏克蘭對俄羅斯多個地區發動無人機攻擊,俄羅斯聯邦偵查委員會已啟動刑事立案。這一局勢的升級可能導致市場對全球經濟的擔憂加劇,從而推動避險資產如黃金的需求。

此外,以色列與哈馬斯之間的緊張關係也持續發展。以色列提議讓哈馬斯領導人YahyaSinwar安全離開加沙,以換取該組織釋放人質。這種局勢的變化可能對中東地區的穩定產生影響,進而對全球市場情緒造成波動。

美元指數在周二窄幅震盪,守住前兩個交易日的漲幅,目前交投於101.64附近,接近近一周高點。市場普遍認為,如果川普在即將到來的選舉中獲勝,美元可能會上漲,關稅可能會支撐美元,而增加財政支出則可能提振利率。這項預期可能會對黃金市場產生一定的壓力。

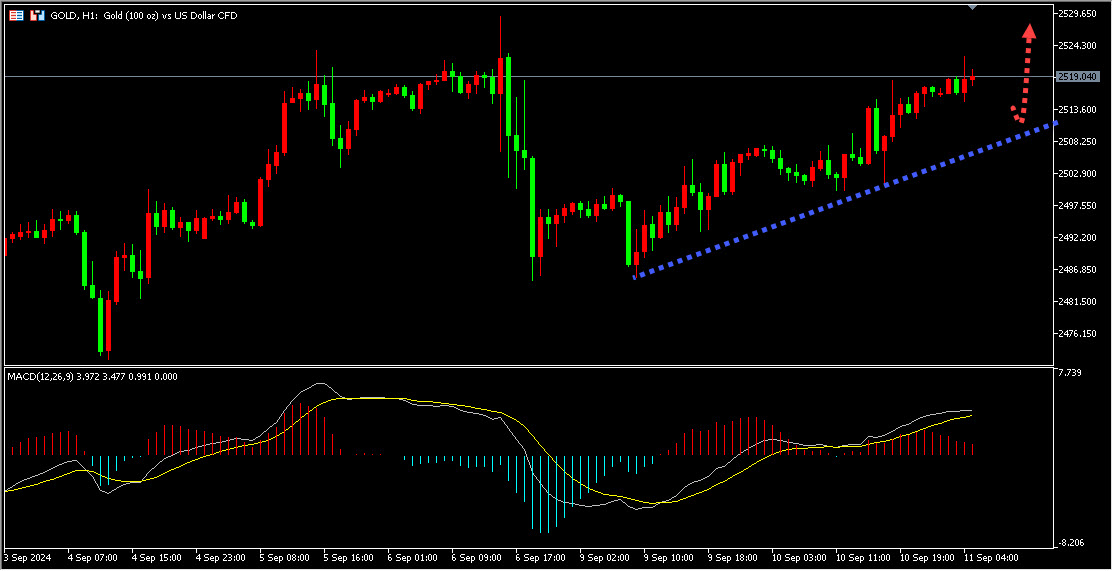

金價週二延續漲勢,為連續兩個交易日上漲,目前美債殖利率持續走弱,刷新十五個月低點,給金價提供上漲動能;地緣局勢依然緊張,也吸引避險買盤支撐金價。今日短線關注下方1小時上升趨勢線支撐區域,回調企穩後做多黃金。同時投資人需要密切關注即將發布的CPI數據對黃金走勢的影響。

OPEC在其最新的月度報告中下調了2024年全球石油需求成長的預測,預計將成長203萬桶/日,低於上個月的211萬桶/日。這是OPEC連續第二次下調需求預期,反映出該組織在平衡市場方面所面臨的挑戰。

特別是OPEC將亞洲大國的2024年石油需求成長預測從70萬桶/日下調至65萬桶/日,這項調整主要是受到經濟挑戰和向清潔燃料轉型的阻礙。 OPEC在報告中指出,儘管亞洲大國的經濟成長仍有支撐,但房地產行業的不利因素以及電動車和液化天然氣的普及可能會拖累未來的柴油和汽油需求。

與OPEC的預測形成對比的是,美國能源資訊署(EIA)週二表示,今年全球石油需求將創下新高,預計將達到每日1.031億桶,較先前預測的1.029億桶/日高出約20萬桶/日。然而,EIA也指出,預計全球平均產量為1.022億桶/日,低於先前的預測。這一矛盾的預期使得市場對未來油價的走勢產生了更大的不確定性。

EIA的报告还显示,尽管市场对经济和石油需求增长的担忧加剧,导致油价下跌,但OPEC+的减产意味着全球石油产量仍低于消费量。这样的供需关系在短期内可能会对油价形成一定支撑,但长期来看,需求疲软的信号依然显著。

熱帶風暴「弗朗辛」對墨西哥灣的影響也引起了市場的關注。根據美國安全和環境執法局(BSEE)的報告,該風暴導致營運商關閉了約四分之一的沿海原油產能。但儘管有供應中斷的風險,市場對需求的擔憂依然佔據主導地位。

地緣政治因素同樣對油價產生了影響。俄羅斯近期在烏克蘭東部的軍事行動持續升級,儘管俄羅斯軍隊正在推進,但與烏克蘭的停火談判似乎沒有進展。俄羅斯國防部表示,俄軍在頓巴斯地區的攻擊速度加快,可能會進一步影響全球能源市場的穩定性。

此外,俄羅斯與烏克蘭之間的緊張關係可能導致對能源供應的擔憂,尤其是在冬季臨近之際,歐洲對能源的依賴程度加深。

原油價格週二按照預期在1小時下跌趨勢線承壓下跌,布蘭特原油期貨週二收在2021年12月以來的最低水平,原油日內繼續關注1小時下跌趨勢線,調整承壓後繼續做空原油。

同時投資者需要持續關注即將發布的EIA原油庫存報告。這個報告將為市場提供關於供需動態的重要資訊。

文章內容純屬作者個人觀點,不作為投資決策依據,僅供參考!如有雷同純屬巧合。風險在於控制,救火不如防火,防患於未然。