ดอลลาร์สหรัฐปรับตัวสูงขึ้นเล็กน้อย ขณะที่ตลาดกำลังประเมินความคิดเห็นล่าสุดของทรัมป์เกี่ยวกับยูเครนและภาษี

- ดอลลาร์สหรัฐขยับสูงขึ้นเล็กน้อยในวันพุธ โดยไม่เคลื่อนไหวมากนัก

- ประธานาธิบดีสหรัฐฯ โดนัลด์ ทรัมป์ เพิ่มยารักษาโรคและเซมิคอนดักเตอร์เข้าไปในกลุ่มภาษี

- ดัชนีดอลลาร์สหรัฐ (DXY) ฟื้นตัวขึ้นเหนือระดับ 107.00 และยังคงมองหาทิศทางในสัปดาห์นี้

ดัชนีดอลลาร์สหรัฐ (DXY) ซึ่งติดตามผลการดำเนินงานของดอลลาร์สหรัฐ (USD) เมื่อเทียบกับสกุลเงินหลัก 6 สกุล ขยับสูงขึ้นเล็กน้อยในวันพุธและฟื้นตัวขึ้นเหนือระดับ 107.00 ในวันพุธ โดยเทรดเดอร์มองว่า DXY อยู่ในตำแหน่งที่ดีท่ามกลางข่าวสารเกี่ยวกับภาษีและภูมิศาสตร์การเมืองทั้งหมด ในคืนที่ผ่านมา ประธานาธิบดีสหรัฐฯ โดนัลด์ ทรัมป์ กล่าวว่าภาษีรถยนต์จะอยู่ที่ประมาณ 25% และการนำเข้ายาและเซมิคอนดักเตอร์จะถูกเพิ่มเข้าไปในแผนเดียวกันภายในเดือนเมษายน ประธานาธิบดีทรัมป์พยายามเบี่ยงเบนความสนใจจากการเจรจาครั้งแรกที่ไม่ประสบความสำเร็จระหว่างรัสเซียและเจ้าหน้าที่สหรัฐฯ เกี่ยวกับข้อตกลงสันติภาพในยูเครน โดยกล่าวโทษฝ่ายหลังและยืนยันว่ามันเป็นความผิดของยูเครนที่ทำให้ข้อตกลงยังไม่เกิดขึ้นและอาจจะทำได้ยาก

เกี่ยวกับปฏิทินเศรษฐกิจ สายตาทั้งหมดมุ่งไปที่รายงานการประชุมคณะกรรมการกำหนดนโยบายการเงิน (FOMC) ของธนาคารกลางสหรัฐ (เฟด) ในเดือนมกราคม รายงานนี้อาจสนับสนุนดอลลาร์สหรัฐซึ่งอ่อนค่าลงเนื่องจากอัตราผลตอบแทนของสหรัฐฯ ที่ลดลง รายงานที่มีแนวโน้มเชิงบวกอาจทำให้อัตราดอกเบี้ยของสหรัฐฯ เพิ่มขึ้นอีกครั้ง ลดโอกาสหรือความน่าจะเป็นในการปรับลดอัตราดอกเบี้ยในปี 2025 และเห็นดอลลาร์สหรัฐที่แข็งแกร่งขึ้นเป็นผลลัพธ์

ข่าวสารตลาดประจำวันที่มีผลกระทบ: รายงานสำคัญ

- การขอสินเชื่อจำนองรายสัปดาห์ลดลงอย่างมากในสัปดาห์นี้ ลดลง 6.6% เมื่อเทียบกับผลการดำเนินงานของสัปดาห์ที่แล้ว

- ก่อนที่จะเผชิญกับรายงาน FOMC ล่าสุดของเฟด ความสนใจจะมุ่งไปที่ตลาดที่อยู่อาศัยของสหรัฐฯ ในเวลา 13:30 GMT

- ใบอนุญาตก่อสร้างในเดือนมกราคมคาดว่าจะลดลงเหลือ 1.460 ล้านจาก 1.482 ล้านในเดือนธันวาคม

- การเริ่มก่อสร้างในเดือนมกราคมคาดว่าจะชะลอตัวลงเหลือ 1.4 ล้าน จาก 1.499 ล้าน

- เวลา 19:00 GMT ธนาคารกลางสหรัฐจะปล่อยบันทึกการประชุมในเดือนมกราคมของนโยบายการเงิน หากมีแนวโน้มเชิงบวกหรือเสียงที่แข็งกร้าวอาจเพียงพอที่จะผลักดันความคาดหวังในการปรับลดอัตราดอกเบี้ยในปี 2025 และอาจหมายถึงดอลลาร์สหรัฐที่แข็งแกร่งขึ้นในผลลัพธ์

- ตลาดหุ้นทรงตัว โดยมีการเปลี่ยนแปลงเล็กน้อยทั้งขึ้นและลง ดัชนีเซี่ยงไฮ้เซินเจิ้นเป็นข้อยกเว้น โดยปิดเพิ่มขึ้น 0.7% แม้จะมีการขยายภาษีของประธานาธิบดีทรัมป์ให้รวมถึงยาและชิป

- เครื่องมือ CME FedWatch แสดงให้เห็นว่าโอกาส 53.5% ที่อัตราดอกเบี้ยจะคงที่ในระดับปัจจุบันในเดือนมิถุนายน

- อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ 10 ปีซื้อขายอยู่ที่ประมาณ 4.56% ซึ่งเป็นระดับสูงสุดในสัปดาห์นี้

การวิเคราะห์ทางเทคนิคของดัชนีดอลลาร์สหรัฐ: ดอลลาร์สหรัฐไม่สนใจอะไรเลย

ดัชนีดอลลาร์สหรัฐ (DXY) แทบไม่เคลื่อนไหวจากการขยายตัวล่าสุดของภาษีของประธานาธิบดีสหรัฐฯ โดนัลด์ ทรัมป์ ดอลลาร์สหรัฐแทบไม่เคลื่อนไหวจากเรื่องนี้และเริ่มขยับขึ้นเล็กน้อยในวันอังคารเมื่อมีการสรุปว่าการเจรจาครั้งแรกระหว่างรัสเซียและเจ้าหน้าที่สหรัฐฯ ไม่ได้มีผลลัพธ์ใดๆ จริงๆ เมื่อเฟดปล่อยรายงานการประชุมในเดือนมกราคมในวันพุธ อาจทำให้ DXY เคลื่อนไหวในทิศทางใดทิศทางหนึ่ง

ในด้านบวก แนวรับก่อนหน้านี้ที่ 107.35 ตอนนี้กลายเป็นแนวต้านที่แข็งแกร่ง ขึ้นไปอีก 55-day SMA ที่ 107.93 ต้องฟื้นตัวขึ้นมาก่อนที่จะกลับไปที่ 108.00

ในด้านลบ ให้มองหา 106.52 (ระดับสูงสุดวันที่ 16 เมษายน 2024), 106.51 (100-day SMA) หรือแม้แต่ 105.89 (แนวต้านในเดือนมิถุนายน 2024) เป็นระดับแนวรับ ขณะที่ดัชนีโมเมนตัม RSI ในกราฟรายวันแสดงให้เห็นว่ามีพื้นที่สำหรับการลดลงเพิ่มเติม 200-day SMA ที่ 104.96 อาจเป็นผลลัพธ์ที่เป็นไปได้

ดัชนีดอลลาร์สหรัฐ: กราฟรายวัน

US Dollar FAQs

ดอลลาร์สหรัฐ (USD) เป็นสกุลเงินที่ใช้อย่างเป็นทางการในสหรัฐอเมริกา และเป็นสกุลเงินที่ใช้ 'โดยพฤตินัย' ของประเทศอื่น ๆ จำนวนมากที่มีการหมุนเวียนควบคู่ไปกับสกุลเงินท้องถิ่น เป็นสกุลเงินที่มีการซื้อขายกันมากที่สุดในโลก โดยคิดเป็นสัดส่วนมากกว่า 88% ของมูลค่าการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศทั่วโลก หรือมีมูลค่าธุรกรรมเฉลี่ย 6.6 ล้านล้านดอลลาร์ต่อวันตามข้อมูลของปี 2022 หลังสงครามโลกครั้งที่สอง สกุลเงิน USD เข้ามารับช่วงต่อตำแหน่งสกุลเงินสำรองของโลกจากสกุลเงินปอนด์ของอังกฤษที่เป็นในประวัติศาสตร์ใหญ่ สกุลเงินดอลลาร์สหรัฐได้ถูกค้ำด้วยทองคำ จนกระทั่งเกิดข้อตกลง Bretton Woods ในปี 1971 เมื่อมาตรฐานการค้ำด้วยทองคำหมดไป

ปัจจัยเดียวที่สำคัญที่สุดที่ส่งผลต่อมูลค่าของดอลลาร์สหรัฐคือนโยบายทางการเงินซึ่งกำหนดโดยธนาคารกลางสหรัฐ (Fed) เฟดมีหน้าที่สองประการ: เพื่อให้บรรลุเสถียรภาพด้านราคา (ควบคุมอัตราเงินเฟ้อ) และส่งเสริมการจ้างงานเต็มรูปแบบ เครื่องมือหลักในการบรรลุเป้าหมายทั้งสองนี้คือการปรับอัตราดอกเบี้ย เมื่อราคาต่าง ๆ เพิ่มสูงขึ้นเร็วเกินไปและอัตราเงินเฟ้อสูงกว่าเป้าหมาย 2% ของเฟด ทางเฟดจะปรับขึ้นอัตราดอกเบี้ยซึ่งจะหนุนค่าเงิน USD แต่เมื่ออัตราเงินเฟ้อลดลงต่ำกว่า 2% หรืออัตราการว่างงานสูงเกินไป เฟดอาจเลือกปรับลดอัตราดอกเบี้ยลง ซึ่งเป็นแรงกดดันต่อสกุลเงินดอลลาร์

ในสถานการณ์ที่รุนแรงมากจริง ๆ ทาง Federal Reserve ยังสามารถพิมพ์ดอลลาร์ออกมาเพิ่มเติมและออกมาตรการผ่อนคลายเชิงปริมาณ (QE) ได้ การทำ QE เป็นกระบวนการที่เฟดเพิ่มการไหลเวียนของสินเชื่อในระบบการเงินที่ติดขัดอยู่อย่างมาก โดยเป็นมาตรการทางนโยบายที่ไม่ได้เป็นมาตรฐานซึ่งใช้เมื่อสินเชื่อหมดเนื่องจากธนาคารจะไม่ให้กู้ยืมระหว่างกัน (เพราะกลัวคู่สัญญาจะผิดนัดชำระหนี้) ก็เป็นทางเลือกสุดท้ายเมื่อการลดอัตราดอกเบี้ยเพียงอย่างเดียวไม่น่าจะบรรลุผลลัพล์ที่จำเป็น ถือเป็นเครื่องทางเลือกสุดท้ายของเฟดในการต่อสู้กับวิกฤติสินเชื่อที่เกิดขึ้นระหว่างวิกฤตการณ์ทางการเงินครั้งใหญ่ในปี 2008 โดยเกี่ยวข้องกับการที่เฟดพิมพ์เงินดอลลาร์เพิ่มขึ้นและใช้เงินเหล่านั้นเพื่อซื้อพันธบัตรรัฐบาลสหรัฐฯ ซึ่งส่วนใหญ่มาจากสถาบันการเงินต่าง ๆ การทำ QE มักจะทำให้เงินดอลลาร์สหรัฐอ่อนค่าลง

การกระชับเชิงปริมาณ (QT) เป็นกระบวนการย้อนกลับของการทำ QE โดยที่ Federal Reserve จะหยุดซื้อพันธบัตรจากสถาบันการเงินและไม่นำเงินต้นไปลงทุนใหม่จากพันธบัตรที่ถืออยู่เพื่อซื้อใหม่ ซึ่งมักจะเป็นปัจจัยบวกสำหรับสกุลเงินดอลลาร์สหรัฐ

บทความที่เกี่ยวข้อง

RBA ปรับขึ้นอัตราดอกเบี้ยหนุนค่าเงินดอลลาร์ออสเตรเลียอีกครั้ง: ค่าเงินดอลลาร์ออสเตรเลียจะปรับตัวสูงขึ้นอย่างต่อเนื่องในปี 2026 หรือไม่?

TradingKey - ในขณะที่กลุ่มประเทศเศรษฐกิจหลักของโลกยังคงตกอยู่ท่ามกลาง "การแข่งขันปรับลดอัตราดอกเบี้ย" ธนาคารกลางออสเตรเลีย (RBA) ได้สร้างความประหลาดใจครั้งใหญ่ในเดือนกุมภาพันธ์ 2026 ด้วยการปรับขึ้นอัตราดอกเบี้ย 25 basis points การเคลื่อนไหวที่สวนทางกับแนวโน้มนี้ได้ส่งผลกระทบต่อจังหวะของตลาดอย่างสิ้นเชิง โดยค่าเงินดอลลาร์ออสเตรเลีย (AUD) ได้ปรับตัวแข็งค่าขึ้นอย่างรุนแรงตั้งแต่ต้นปีที่ผ่านมา ซึ่งเป็นการขยายตัวต่อเนื่องจากแนวโน้มขาขึ้นในปี 2025 ทั้งนี้ อัตราแลกเปลี่ยน AUD จะยังคงปรับตัวสูงขึ้นต่อเนื่องตลอดทั้งปี 2026 หรือไม่?

ผลกระทบจากการเดิมพันในสนามเลือกตั้งของซานาเอะ ทากาอิจิจะเป็นอย่างไร? ค่าเงินเยนจะดีดตัวขึ้นหรือร่วงลง?

TradingKey - บทเปิดฉากของปี 2026 เริ่มต้นขึ้นด้วยความร้อนแรงเกินกว่าที่วอลล์สตรีทคาดการณ์ไว้ ท่ามกลางระยะเวลาที่เหลืออีกเพียงไม่กี่วันก่อนถึงการเลือกตั้งสภาผู้แทนราษฎรญี่ปุ่นในวันที่ 8 กุมภาพันธ์ นายกรัฐมนตรีซานาเอะ ทาคาอิจิ ผู้ดำรงตำแหน่งปัจจุบัน กำลังเดิมพันครั้งใหญ่ที่สุดในเส้นทางอาชีพการเมืองของเธอ

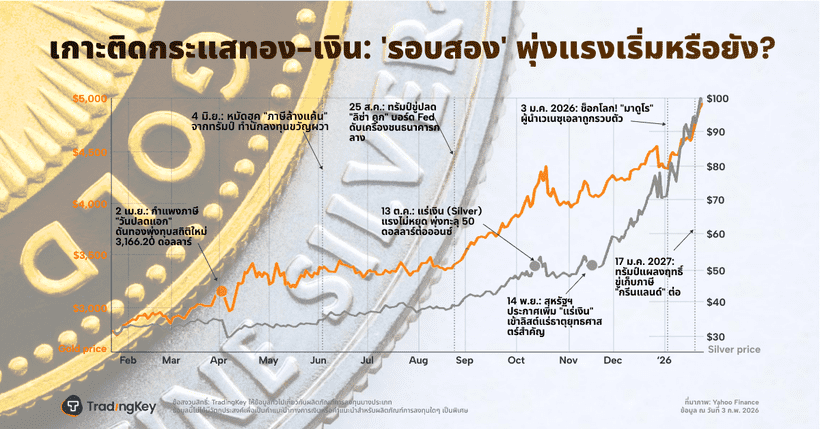

3 แผนภูมิสะท้อนภาพการเปลี่ยนแปลงของราคาทองคำและเงิน

TradingKey - ราคาทองคำและเงินฟื้นตัวขึ้นในวันพุธหลังจากถูกเทขายอย่างหนักเมื่อสัปดาห์ที่แล้ว โดยนักลงทุนในกลุ่มโลหะมีค่าดังกล่าวยังคงมีความเชื่อมั่น

VOO หุ้นเด่น: กองทุน ETF S&P 500 ของ Vanguard เปรียบเทียบกับ VUG และ QQQ สำหรับนักลงทุนระยะยาว

TradingKey - กองทุน ETF Vanguard S&P 500 (VOO) เป็นหลักทรัพย์ยอดนิยมที่นักลงทุนเลือกถือมาอย่างยาวนาน เพื่อเข้าถึงหุ้นสหรัฐฯ ในวงกว้าง เมื่อมีผู้คนหันมาลงทุนแบบ Passive และสนใจ “กองทุน ETF Vanguard ที่ดีที่สุด” มากขึ้น การถกเถียงระหว่าง VOO, กองทุน ETF Vanguard Growth (VUG) และ Invesco QQQ Trust (QQQ

SanDisk (SNDK) หุ้นยักษ์ใหญ่ Flash Memory: เจาะลึกปัจจัยหนุนการปรับตัวขึ้น และยังน่าซื้ออยู่หรือไม่?

TradingKey ยังคงมองเห็นศักยภาพการเติบโตระยะยาวของ SanDisk แต่เตือนนักลงทุนไม่ให้คาดหวังราคาหุ้นระยะสั้นที่สูงเกินไปนัก เนื่องจากอัตราการปรับขึ้นในอนาคตมีแนวโน้มชะลอตัวลงอย่างมาก ดังนั้น กลยุทธ์ที่รอบคอบกว่าคือการรอมูลค่าหุ้นมีการปรับฐาน และรอการยืนยันถึงวัฏจักรขาขึ้นของอุตสาหกรรมที่ยั่งยืนก่อนเข้าลง