Brava Energia (BRAV3) estaria extremamente descontada, segundo analista

Investing.com – As ações da Brava Energia (BVMF:BRAV3), resultado da fusão da 3R Petroleum com a Enauta, estariam extremamente descontadas, na visão de Cristiane Fensterseifer, analista com mais de quinze anos de experiência no mercado e fundadora da Investe10. A especialista recomenda compra na ação e indica que também possui posição na petroleira.

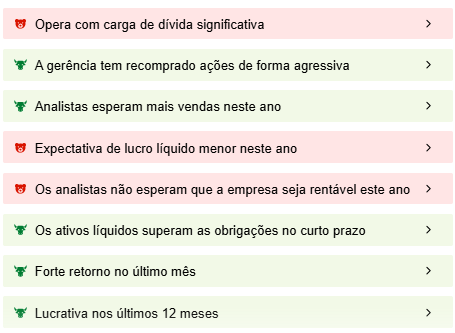

A companhia teria passado pela tempestade perfeita, de acordo com a analista, o que levou à queda nas ações em cerca de 19% em um ano. “Eu projeto para o ano que vem um EV/EBITDA na ordem de 2,7%, o que é abaixo da média de mercado para junior oils. É importante dizer que, diante da situação do Brasil, da bolsa brasileira como um todo, que está sofrendo muito, as demais junior oils também me parecem descontadas”, compara.

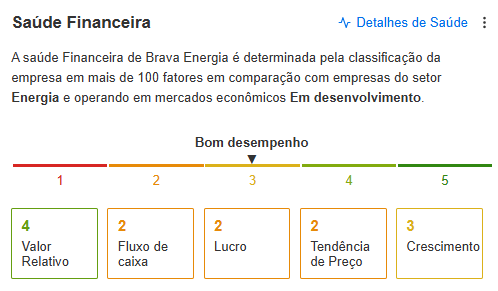

O InvestingPro, plataforma premium do Investing.com, indica um potencial de valorização de 43% para as ações, com grau de incerteza médio, de acordo com 12 modelos de valuation. O alvo de 11 analistas é ainda mais otimista, projetando um preço-alvo de R$33,38, contra R$30,31 do InvestingPro.

Fonte: InvestingPro

O Investing.com Brasil conversou com a analista em live realizada nesta segunda-feira, 16 de dezembro, no Instagram. Para assistir ao conteúdo completo, confira a publicação posterior no Youtube.

A Brava Energia apresentou produção total bruta de 34.813 barris de óleo equivalente (boe) por dia em novembro, contra 45.085 boe/dia registrados em outubro. De acordo com a analista, a diminuição não fez preço nas ações e a queda já era esperada pelo mercado, principalmente porque o campo de Papa Terra está parado para manutenção. A companhia reforçou a expectativa de retomada de produção em Papa Terra em dezembro deste ano.

Cristiane Fensterseifer detalhou os principais indicadores fundamentalistas da companhia com auxílio do InvestinPro, plataforma premium do Investing.com. Investidores podem ter acesso aos dados não somente da Brava Energia, mas de outras petroleiras e de companhias de outros setores do mercado local e internacional ao se cadastrarem na plataforma.

Quem acompanhou o conteúdo na live e leitores deste artigo possuem um presente especial, o cupom de desconto crispro, que concede desconto extra para cadastro nos planos de um e dois anos, além dos preços promocionais da Cyber Monday Estendida – que já estão com até 55% de desconto.

Drivers e riscos para a tese

A Brava Energia é considerada uma companhia de crescimento, o que leva a uma certa alavancagem, segundo a analista, e empresas endividadas foram muito penalizadas com a alta na taxa de juros Selic. “Hoje o valor de mercado da Brava é de cerca de R$ 9 bilhões e ela tem de dívida líquida um valor praticamente igual a esse. E isso é uma característica normal de empresas de crescimento, onde ela comprou muitas empresas, muitos campos de petróleo foram adquiridos e isso naturalmente se fez parte com follow-ons, parte com emissão de ações, parte com dívida”, esclarece.

Fonte: InvestingPro

A demorada na retomada de produção em Papa Terra, reduzindo o fluxo de caixa, também é um ponto a ser monitorado, além da diminuição na cotação internacional do barril do petróleo. Com a fusão da 3R com a Enauta, houve ainda atraso no licenciamento para o campo de Atlanta.

O que pode destravar as ações?

Entre os gatilhos, estão a retomada da operação em Papa Terra e o licenciamento em Atlanta. “Já está atrasado, pode atrasar mais, mas a expectativa é de que Papa Terra e Atlanta estejam muito próximas de começarem a produzir. E esses são os principais gatilhos da empresa. Tem mais um gatilho, que é a aquisição de Parque das Conchas, que foi uma empresa que a Enauta adquiriu e veio junto, dentro da fusão”, elenca.

Além desses drivers, a analista cita como motivo para sua recomendação de compra as sinergias entre as empresas, com fusão recente de suas operações. A 3R e a Enauta teriam um plano robusto nesta frente. “Recentemente, a empresa diminuiu em 10% a folha de pessoal, porque conseguiu sinergias quando juntaram as operações. Eles vão economizar muito com a logística, principalmente de ativos offshore, no mar, que a gente diz, que é um dos principais custos mais relevantes desse tipo de operação, porque vão conseguir unir as operações”, adiciona, citando ainda sinergias de custo da dívida, com as diferenças de alavancagem entre as companhias. Os riscos estão relacionados à cotação do petróleo e novos atrasos, completa Fensterseifer.

Planos para o pagamento de dividendos

Em entrevista recente, o CEO da Brava Energia, Décio Oddone, disse que a empresa visa aumentar o pagamento de dividendos a acionistas, tendo em vista que os investimentos devem começar a cair nos próximos meses. Fensterseifer acredita que, se ocorrer, um aumento tende a ser gradual.

“Eu acredito que ela vai pagar dividendos mais na linha do percentual obrigatório, algo como 25% do lucro, mas os dividendos mais fortes devem vir a partir de 2026, e é algo que a própria Brava sinalizou na teleconferência de resultados do último trimestre”, entende a especialista.

Fonte: InvestingPro

A prioridade da Brava, em sua visão, não deve ser pagar dividendos em 2025, mas pagar as dívidas, em meio à alta nas taxas de juros. Assim, em 2026, a petroleira poderia se transformar em uma companhia com bons pagamentos de dividendos.

Saber economizar é a primeira regra de investimento! Aproveite os preços especiais de Cyber Monday Estendida para usar o InvestingPro - e use o cupom crispro para desconto extra na plataforma

Artigos relacionados

Preços ao consumidor no Japão superam projeção, mas ficam abaixo do pico recente

Investing.com — O índice de preços ao consumidor no Japão aumentou levemente mais do que o esperado em setembro, com uma inflação básica mais aderente, embora o número geral tenha caído em relação ao

Comitê sugere retorno do horário de verão, mas governo ainda avalia implementação

O Comitê de Monitoramento do Setor Elétrico (CMSE) recomendou a retomada do horário de verão no Brasil, mas a decisão final depende do presidente Lula.

Japão - Ações fecharam o pregão em alta e o Índice Nikkei 225 avançou 0,37%

Investing.com – Japão - As ações fecharam em alta no pregão de quarta-feira, com ganhos nos setores de Nikkei 500 Shipbuilding, Nikkei 500 Pulp&Paper e Nikkei 500 Transportation Equipment, levando