¿Puede ser la temporada de resultados el catalizador de las acciones estadounidenses?

TradingKey - Los temores a una inflación persistente, impulsados por los sólidos datos de empleo y las posibles políticas de Trump, han aumentado la preocupación de que la Reserva Federal pueda reducir los recortes de tipos previstos. Combinados con la preocupación por las altas valoraciones y una posible burbuja bursátil, estos factores han aumentado la presión vendedora sobre la renta variable estadounidense.

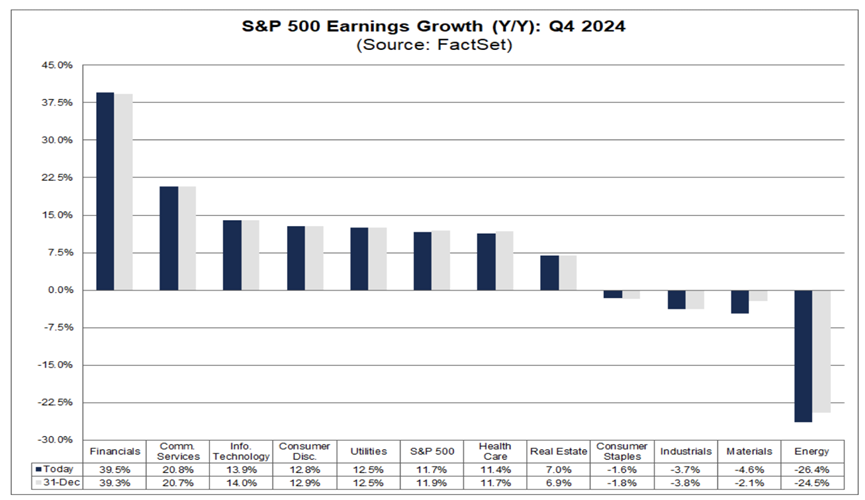

El Nasdaq Composite y el S&P 500 han caído más de un 1% en lo que va de año. Sin embargo, según los últimos datos de FactSet sobre beneficios, el S&P 500 va camino de registrar el mayor crecimiento trimestral de los últimos tres años.

Actualmente se prevé que el S&P 500 registre un crecimiento de los beneficios del 11,7% en el cuarto trimestre, lo que representaría la mayor tasa de crecimiento interanual desde el cuarto trimestre de 2021 (31,4%). Históricamente, la tasa de crecimiento real de las ganancias ha superado las estimaciones al final del trimestre en 37 de los últimos 40 trimestres. Sobre la base de la mejora histórica promedio más conservadora, es probable que el índice informe una tasa de crecimiento interanual de las ganancias del 14,1% para el cuarto trimestre.

Esta semana, el sector financiero será el protagonista, ya que varias instituciones importantes, como Bank of America, Citigroup, Goldman Sachs, JPMorgan Chase, Morgan Stanley y Wells Fargo, publicarán sus resultados. Se espera que el sector financiero registre el mayor crecimiento interanual de beneficios de los once sectores, con una tasa de crecimiento prevista del 39,5% para el cuarto trimestre.

Fuente: FactSet

Sean Ryan, Vicepresidente y Director Asociado del sector bancario y financiero especializado de FactSet, señaló que las tendencias para los bancos serán probablemente mixtas. Se espera que los márgenes netos de interés, el crecimiento de los préstamos y el aumento de los depósitos sean positivos, mientras que los ingresos no financieros y los efectos de la subida de los tipos a largo plazo podrían ser negativos para la mayoría de los bancos.

Ryan añadió que «es probable que la información nueva más importante sea la actualización de las previsiones en las convocatorias de resultados, que probablemente se inclinen al alza sobre la base de los comentarios de las conferencias de finales del cuarto trimestre, una curva de rendimientos más pronunciada y la anticipación por parte del sector de un entorno normativo más favorable que el que ha existido en varios años».

Se prevé que el sector de Tecnologías de la Información, el más atractivo para los inversores, registre el tercer mayor crecimiento interanual de los beneficios, con un 13,9%. Sin embargo, se prevé que lidere el crecimiento de los ingresos, con un aumento del 11,1%. La industria de semiconductores y equipos semiconductores es la que más contribuye al crecimiento de los beneficios del sector. Sin esta industria, el crecimiento estimado de los beneficios del sector descendería al 6,1%.

La solidez de los beneficios sigue siendo la base del valor a largo plazo de las acciones estadounidenses. Es probable que los datos positivos sobre beneficios refuercen la confianza de los inversores. Sin embargo, persisten los riesgos a corto plazo. Jay Woods, estratega global de Freedom Capital Markets, afirmó que las próximas semanas podrían ser complicadas, ya que los valores tecnológicos de gran capitalización, que han sido clave para sostener el mercado, están empezando a debilitarse. También señaló que muchos valores del S&P 500 siguen por debajo de su media móvil de 200 días, un indicador clave de la fortaleza del mercado.

Artículos Relacionados

El gambito de la moneda Meme de Litecoin y el surgimiento de la memecoin $LESTER

Litecoin reveló en una larga publicación de X que no tenía ninguna afiliación con la memecoin recientemente lanzada en Pump.fun de Solana , Lester. La publicación de Litecoin describió cómo un grupo de personas tomó la mascota Litecoin , Lester, creada por el creador del meme X, Greg, para populariz

Sánchez reafirma su compromiso de diálogo con China mientras protege al sector porcino

El Gobierno español seguirá buscando acuerdos con China tras la investigación a la carne de cerdo europea.

Tether llega a Indonesia con un programa sobre criptomonedas

Tether y Reku lanzarán un programa educativo sobre criptomonedas y blockchain en Indonesia.

El Gobierno anuncia medidas para reducir el costo de importar acero y aluminio

El Gobierno argentino eliminó barreras burocráticas para la importación de acero, aluminio y materiales de construcción, buscando reducir costos, incentivar la competencia y promover exportaciones.