财报解读丨云计算收入飙升,微软未来可期

微软在云计算和人工智能领域处于有利地位。

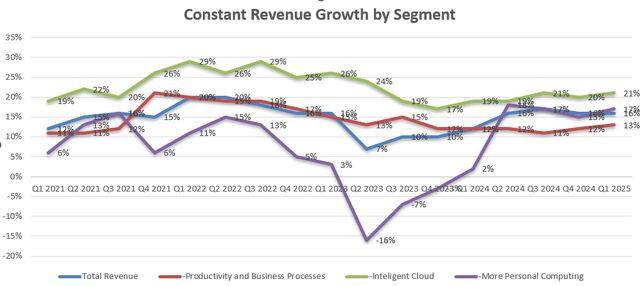

微软公司(NASDAQ:MSFT)于10月30日盘后公布了2025财年第一季度业绩,实现营收持续增长16%,调整后营业利润增长14%,其中智能云业务同比增长21%。

受人工智能需求不断增长的推动,其云业务增长势头强劲。微软在人工智能相关技术方面投入了大量资金,包括对OpenAI的140亿美元股权投资、Azure Maia人工智能芯片和Azure Cobalt CPU的开发以及软件解决方案。

所有主要的超大规模企业,包括微软、亚马逊和谷歌,最近都以20%以上的速度增长;因此,预测微软在不久的将来其云收入将增长20%。微软为混合云环境提供了最好的技术,其优势涵盖Office365、CRM、操作系统、虚拟机、网络安全和数据分析。

受E5产品ARPU增长的推动,Office365在最近几个季度获得了强劲的增长势头。预测生产力和业务流程部门每年将增长12%。

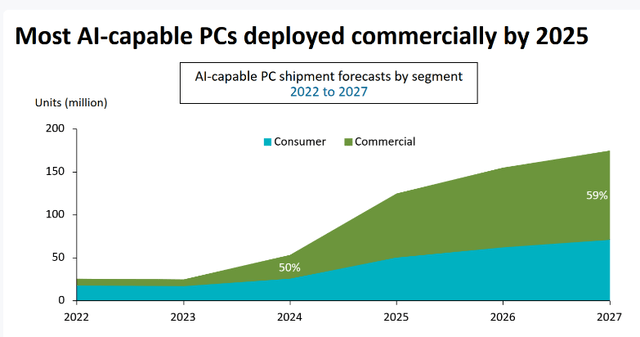

从长远来看,更个性化的计算领域应该会与整个PC市场同步增长。当人工智能进入推理阶段时,具有人工智能功能的PC将成为主流,这可能会推动微软更个性化的计算领域的增长。Canalys预测,具有人工智能功能的PC出货量将从2024年的19%市场份额上升到2027年的60%,重点关注商业领域。因此,预计更个性化的计算领域每年将增长6%。

综合起来,预测微软的收入在不久的将来将实现14%的有机增长。预测该公司将把总收入的6%用于并购,从而带来1%的额外收入增长。我预测利润率将增长30个基点,其中10个基点来自毛利润,20个基点来自研发和销售、一般及行政费用的减少。如前所述,微软专注于成本管理和业务优化,这将随着时间的推移带来利润率的提高。

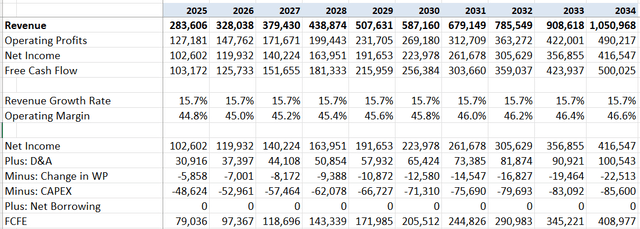

将股权成本修改为11.4%,假设:无风险利率3.6%;贝塔系数1.12;股权风险溢价7%。按以下方式计算股权自由现金流(FCFE):

假设无风险利率3.6%;贝塔系数1.1;股权风险溢价7%,调整股权成本为11.6%。扣除所有未来FCFE,一年期目标价预计为每股550美元。

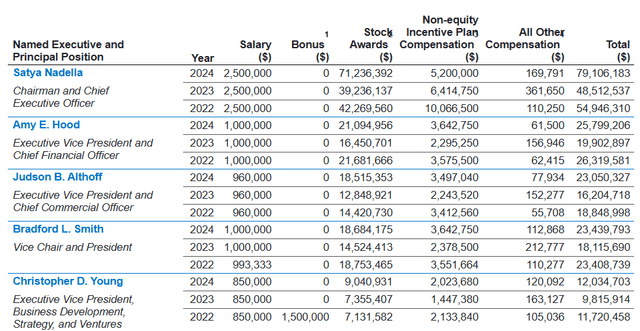

根据微软10月24日提交给SEC的文件,萨蒂亚·纳德拉2024年的总薪酬将达到7900万美元,比2023年高出约65%。他的股票奖励从2023年的3920万美元增至2024年的7120万美元。高管薪酬的大幅增加可能会对股东利益产生影响。

得益于大量投资,微软在云计算和人工智能领域处于有利地位,有望抓住市场增长机会。分析师认为微软公司在不久的将来将继续实现两位数的收入和收益增长。

作者|Hunter Wolf Research

编译|华尔街大事件