财报前瞻丨AI需求依旧强劲,台积电继续“稳稳的幸福”

台积电可能成为投资者的长期成功投资。

芯片制造能力显然仍然需求旺盛,这是我们从台积电(NYSE:TSM)第三季度净销售额早期公布的数据中得出的结论。该芯片公司看到来自人工智能市场大客户的强劲需求,主要是英伟达和苹果,这导致TSM9月份的净销售额加速增长。早期的净销售额发布对台积电计划于2024年10月17日发布的收益报告来说是一个好兆头。

在第三季度收益公布之前,台积电仍为投资者提供了一个不错的入市点,再加上不错的估值倍数,台积电可能成为投资者的长期成功投资。

台积电受益于5纳米芯片需求的暴涨以及高性能计算领域需求的不断增长。此外,台湾半导体制造公司刚刚公布了第三季度的净销售额,这表明这一势头并未减弱,因此台积电很有可能在下周凭借其第三季度的收益给投资者留下深刻印象。

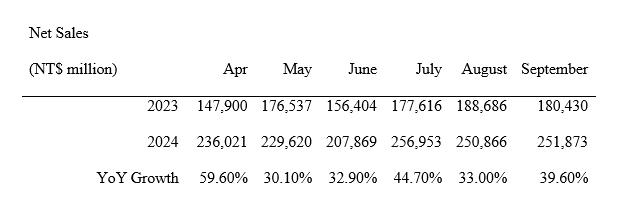

台积电第三季度净销售额总计7597亿新台币(235亿美元),比该公司预计的224亿至232亿美元的销售范围高出3亿美元。实际净销售额也超过了2024年第三季度7480亿新台币的预期。台积电的增长伴随着人工智能市场的消费热潮,这要求科技公司继续大力投资最新的人工智能芯片,这显然对台积电这样具有战略优势的芯片制造商来说是一个福音。

与去年同期相比,台积电9月份的净销售额飙升39.6%,这是自2024年7月以来的最快速度。净销售额数据的初步发布可能会给公司的3Q24收益报告带来一些惊喜,投资者将有机会在2024年10月17日更详细地了解该报告。

英伟达在销售增长方面一直处于市场领先地位,该公司刚刚告知投资者,Blackwell芯片已售罄,因为Meta、亚马逊公司谷歌等大型科技公司正在大力投资新的AI芯片,并争相获得能够执行苛刻的AI任务的GPU供应。这些公司在超大规模市场占据主导地位,推动了台积电的大幅增长。

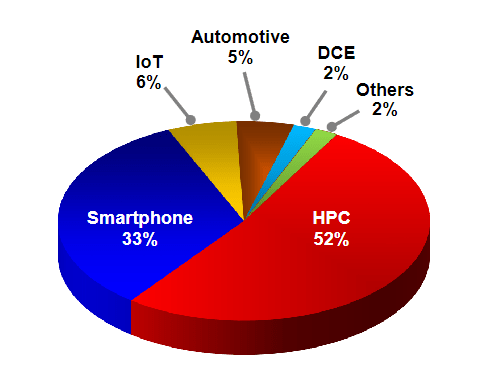

在第二季度,高性能计算占销售额的一半以上,这一比例在第三季度可能会有所增加。我认为到今年年底,高性能计算的销售额占比可能会接近55%,2025年可能会进一步增长。

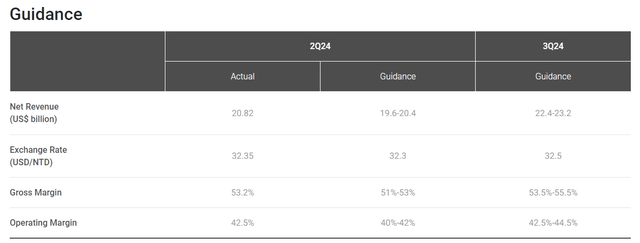

随着台积电看到人工智能行业的持续发展势头,这家芯片公司也有很大机会超越其他指导项目,尤其是毛利率和营业利润率。就营业利润率而言,台积电预计其利润率将从2024年第二季度的42.5%增长至2024年第三季度的2个百分点。

当公司本周公布3Q24收益时,强劲的基础订单势头和令人瞠目结舌的销售增长可能会带来大幅的营业收入增长。

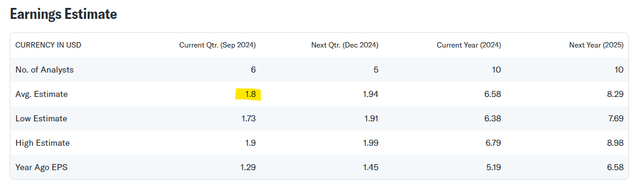

市场目前预计上一季度每股利润为1.80美元,同比增长40%。市场还预计本财年每股利润总额为6.58美元,这意味着利润同比增长27%。

预期利润的增长反映了台积电从处理呈指数级增长的人工智能工作负载的新型人工智能半导体的强劲需求中获利。

由于本文撰写时台积电的售价为185.78美元,因此台积电的售价为28.2倍的利润倍数。根据明年预计的8.29美元利润(反映出同比增长26%),台积电的售价为22.4倍的领先利润倍数。

英伟达的售价为领先利润倍数的33.5倍,明年的平均利润预期反映出同比增长42%。

台积电9月份净销售额报告强烈表明芯片制造产能市场还远未达到危险区域。事实上,情况恰恰相反:芯片公司正在争相满足芯片生产订单,这表明台积电的近期前景乐观。

随着2024年第三季度收益日期的临近,台积电在这里存在一个潜在的阿尔法机会,特别是在该公司9月份的净销售额较上个月再次加速之后。9月份的销售增长并不像7月份那么强劲,但同比净销售额增长40%也并没有什么可抱怨的。

分析师预计台积电将能够在2024年10月17日超越其自己的营业收入(和毛利率)预测,并且投资者没有理由丝毫缩减对台积电的投资。

作者|On the Pulse

编译|华尔街大事件