利率前瞻:欧洲央行降息定价面临限制 - 荷兰国际集团

市场目前预计,欧洲央行将在2024年降息48个基点,略低于两次25个基点的全面降息。美国正在形成的降息传言是通胀上升的主要推动力,但我们认为,其溢出效应将更为有限。美联储的褐皮书定于今天晚些时候发布。

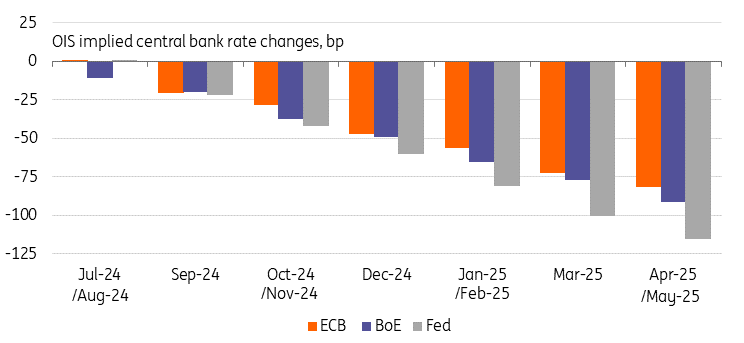

市场对欧洲央行2024年降息的预期似乎过高

欧元利率目前反映出2024年将降息48个基点,距离两次降息25个基点仅差20个基点。在我们的基准情况下,我们还看到今年还有两次降息的空间,但定价似乎过高。为了证明这样的定价是合理的,一个不可忽略的概率应该是再削减三次,因为只有一次削减还在讨论之中。

考虑到欧洲央行(ecb)正在调整季度预期,10月份强行实施第三次降息的可能性不大。管理委员会成员Knot早些时候表示,他倾向于坚持季度降息决定,以便等待最新的经济预测。在一次会议上降息50个基点同样不太可能,因为通胀数据显示出粘性,而且衰退风险仍然很低。

最新的美国CPI数据是最近欧洲央行在2024年进一步降息的主要推动力,但其溢出效应应该是有限的。在美国,降息的说法继续变得更加强烈,鉴于美联储在12月前降息63个基点的预期,我们认为可能会有更多降息。因此,由于欧元曲线前端的下行空间有限,美元-欧元互换价差可能进一步收紧。

英国今年仍有三次降息的可能性

在英国,市场也在消化2024年两次降息25个基点的预期,但对英国央行(Bank of England)来说,考虑到通胀背景和劳动力市场疲软,这似乎仍然是现实的。事实上,我们的基线有三次削减。5.25%的政策利率明显高于欧元区的水平,这为降息留下了更大的空间。

今天的英国核心CPI数据预计为3.4%,尽管相当多的经济学家预测为3.6%。因此,3.5%可以被看作是稍微令人失望的,但它本身不太可能改变削减即将到来的大局。然而,8月份降息的可能性可能会被推迟,因为9月份英国央行将首次降息。

今年各主要央行将降息两次,对一些央行来说可能会更多

来源:Refinitiv, ING

今天的事件和市场观点

今晚,美联储将发布褐皮书——一份关于美国经济状况的轶事调查报告。自从有关宏观数据质量的问题越来越多以来,美联储官员们更加重视褐皮书。至于工业生产,ISM报告和地区制造业调查显示,在5月份出人意料地强劲之后,6月份的表现要弱得多。美联储发言人——今天巴金和沃勒在最新CPI数据公布后的语气变化将受到关注。

在一级市场,我们有来自德国的30年期国债拍卖(20亿欧元),50年期国债拍卖(40亿英镑),以及当天晚些时候的200年期国债拍卖(130亿美元)。