盛文兵:黄金下跌何时休?

周三,由于美国10月CPI如期回升,美元指数强势未改,最终收涨0.522%,报106.48,创年内新高。美债收益率集体飙升,基准的10年期美债收益率收报4.468%;对货币政策更敏感的两年期美债收益率收报4.294%。美股三大股指涨跌不一,道指收涨0.1%,标普500指数涨0.02%,纳指跌0.26%。

周四风险预警

☆15:00,英国第三季度GDP年率修正值、9月三个月GDP月率、9月制造业产出月率、9月工业产出月率

☆18:00,欧元区第三季度GDP年率修正值、第三季度季调后就业人数季率

☆20:00,美联储理事库格勒发表讲话

☆21:30,美国至11月9日当周初请失业金人数、美国10月PPI数据

☆22:00,2024年FOMC票委、里奇蒙德联储主席巴尔金发表讲话

☆次日0:00,美国至11月8日当周EIA原油库存

☆次日04:00,美联储主席鲍威尔受邀参加一场题为“全球视角”的对话会

☆次日05:15,FOMC永久票委、纽约联储主席威廉姆斯发表讲话

美元兑主要货币的汇率在周三升至七个月高点,强势美元对黄金价格形成了直接的打压。由于黄金以美元计价,美元的升值使得持有其他货币的投资者购买黄金的成本增加,从而抑制了需求。市场对美联储未来降息的预期也在一定程度上支撑了美元的强势表现,尤其是在特朗普当选后的政策不确定性加大之际。

根据CMEFedWatch工具,交易商对美联储在12月降息25个基点的概率定价为82%,高于数据公布前的58%。尽管市场普遍预计美联储将在12月再次降息,但投资者对通胀上升的担忧也在加剧,尤其是在特朗普政府可能实施的新关税政策背景下。

10月份的CPI数据表明,尽管通胀有所上升,但涨幅符合预期,显示出降通胀的进展有所放缓。通胀的停滞可能导致美联储明年的降息次数减少。住房成本的上涨是推动CPI上升的主要因素之一,占据了月度CPI涨幅的一半以上。

尽管美联储在12月的会议上可能会选择降息,但市场大部分观点认为明年进一步降息的空间将受到限制。美国国债收益率的飙升,尤其是在共和党控制国会的情况下,可能会使得特朗普政府的经济政策更为顺利推进,从而对通胀产生上行压力。

黄金周三主要受到美元走强和美国国债收益率上升的双重压力,以及10月份消费者物价指数(CPI)的影响。

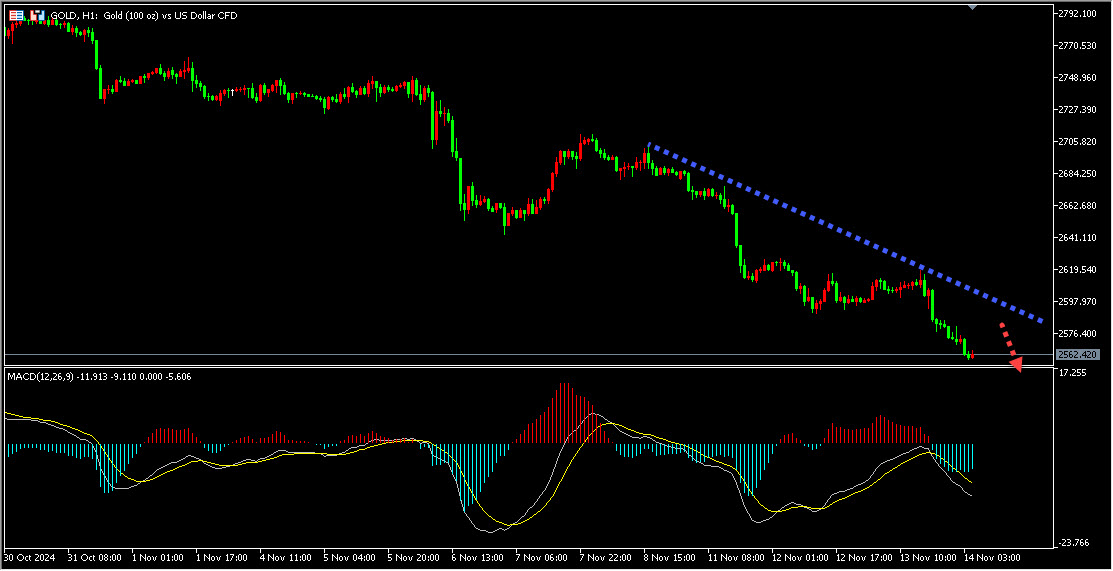

金价在周三连续第四个交易日下跌,最低触及2569.25美元/盎司,为9月19日以来的新低。

今日投资关注上方1小时下跌趋势线压力区域,调整承压后短线做空黄金。

同时今日投资者还需要密切关注即将公布的美国10月生产者物价指数(PPI)和初请失业金人数变动数据。这些数据将为美联储的货币政策提供更多的参考依据,同时也会影响市场对黄金的需求。

根据CME“美联储观察”,美联储到12月维持当前利率不变的概率为17.5%,而降息25个基点的概率则高达82.5%。通常情况下,降息对油价的短期影响并不显著,但从中期来看,降息可能刺激经济增长,增加对石油的需求,尤其是在全球经济面临放缓的情况下。然而,当前市场的情绪仍受到多重因素的影响,包括全球原油供应的增加和需求增长的疲软。

OPEC(石油输出国组织)预计全球石油产量将增加,而需求增长则显得乏力。这一预期在一定程度上限制了油价的反弹幅度。美元走强使得以美元计价的石油对其他货币持有者来说变得更加昂贵,这可能进一步抑制需求。尽管如此,美原油的日线图并未跌破关键支撑位,因此市场参与者仍需关注即将发布的EIA(美国能源信息署)库存数据,以评估短期内油价的情绪变化。

在特朗普当选后,伊朗石油部长MohsenPaknejad表示,该国已做好应对可能的石油出口限制的准备。2018年,特朗普退出了伊朗核协议并重新实施制裁,导致伊朗的石油产量降至210万桶/日。然而,近年来伊朗的石油产量已回升至约320万桶/日,并且今年的石油出口量攀升至接近170万桶/日,显示出尽管面临制裁,伊朗依然在努力维持其石油生产和出口。这一情况可能会对全球原油市场产生一定影响,尤其是在OPEC内部的供应关系和市场份额竞争加剧的背景下。

美国能源信息署(EIA)小幅上调了对美国今年石油日均产量的预期,预计将达到1,323万桶,比去年创纪录的1,293万桶高出约30万桶。这一数据反映出美国在全球石油市场中的地位依然强劲,尽管面临来自OPEC及其他产油国的竞争。EIA还将2024年的全球石油产量预测从1.025亿桶/日上调至1.026亿桶/日,并预计明年全球石油产量将达到1.047亿桶/日。这些数据的上调可能会进一步加剧市场对未来油价的担忧,尤其是在全球需求增长乏力的情况下。

昨日原油在1小时支撑区域略微反弹,目前原油价格接近日线支撑区域,但是目前基本面对原油多头不太理想,所以今日投资者先关注原油在日线支撑区域震荡的可能性,低多原油为主。

同时市场参与者正密切也需要关注国际能源署(IEA)即将发布的石油市场报告,以及EIA的美国原油库存数据。这些数据将为市场提供进一步的交易线索。

文章内容纯属作者个人观点,不作为投资决策依据,仅供参考!如有雷同纯属巧合。风险在于控制,救火不如防火,防患于未然。