恆力期貨能化日報20240918

Fx168

2024年9月18日 01:10

一眼通

油品

LPG

方向:偏弱

行情回顧:盤面回落,沙特阿美公司2024年9月CP出臺,丙烷605美元/噸,較上月上調15美元/噸;丁烷595美元/噸,較上月上調25美元/噸。邏輯:1.國內液化氣商品量爲52.41萬噸左右,較上週增加0.11萬噸。本週煉廠庫容率27.8%,環比下跌0.63%。港口庫存292萬噸,環比增加16萬噸。2. 燃燒需求平淡,化工需求相對偏強,PDH開工率71%,環比上漲6%。MTBE開工率55.39%,環比上漲0.26%,烷基化開工率44.1%,環比下跌1.38%。3.現貨走弱,山東民用氣4950元/噸,華東民用氣4947元/噸,華南民用氣5150元/噸。?風險提示:宏觀因素影響瀝青

方向:反彈

行情回顧:部分煉廠遠期低價合同釋放,國內庫存下降,總庫存同比高位。?邏輯:1.煉廠利潤修復,國內開工率低位,周產量爲41萬噸,環比下降3萬噸 ,2024年1-9月份瀝青累計產量爲1897.72萬噸,同比減少491.94萬噸,降幅20.6%。 9月份國內瀝青計劃排產201萬噸左右,同比低位。2.?社庫216萬噸,環比下降2%,廠庫99萬噸,環比下降2%。煉廠出貨下降,出貨量40萬噸,環比減少3%,山東現貨3480。風險提示:宏觀因素影響?

芳烴

PX

方向:反彈

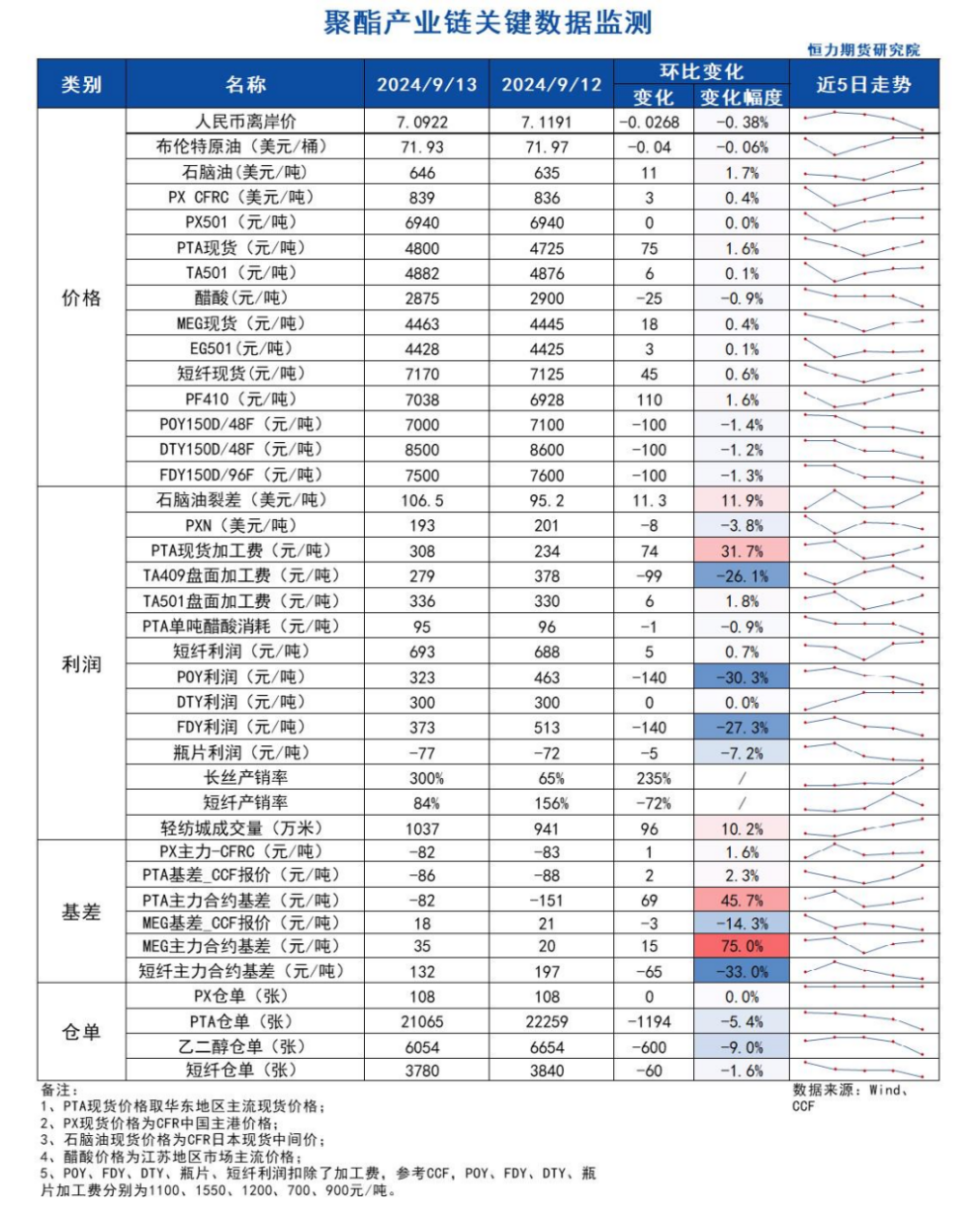

盤面:1、PX01合約收盤價6940(+98, +1.43%),持倉減少3393手至10.65萬手(多空減倉);2、PX 11-1月差-90(-6),PX01-CFRC -82(+1);3、倉單108(-)。基本面:1、實貨:CFR中國均價爲839美元/噸(+3,+0.4%),下午PX商談一般,實貨11月830/840商談;2、估值與利潤:MOPJ價格爲646美元/噸(+11),PXN $193(-3.8);3、供給:供應下降,國內PX負荷下降至79.7%附近(-1.4pct);亞洲PX裝置負荷下降至74.7%附近(-1.0pct),東營威聯9月6日附近停車檢修一套100萬噸PX裝置,持續時間20天左右;浙石化1條200萬噸裝置在9月2日附近停車檢修,預計時間兩週;韓國Lotte75萬噸PX裝置計劃9月中上檢修,持續時間兩個月左右;4、需求:PTA負荷下降3.2個百分點至79.4%,恆力大連250萬噸裝置8月17日檢修,目前已經恢復;英力士110萬噸PTA裝置24年9月7日意外停車1周左右;桐昆150萬噸PTA裝置9月10日起計劃檢修10天左右;嘉興石化150萬噸PTA裝置9月10日起檢修2周;5、下游:TA現貨加工費308(+74),TA01盤面加工費336(+6),長絲產銷放量,平均在300%左右,短纖平均產銷84%。策略:可適量套利多PX空原油。風險提示:油價異動、終端淡季快速兌現。苯乙烯

方向:做多

基本面:1、據聞,浙石化180萬噸苯乙烯裝置10月中停車,預計檢修40-50天,維修蒸汽管道,60萬噸裝置11月初停車,預計檢修30天。(具體有待覈實)2、苯乙烯庫存持續低位格局仍將延續3、三大家電10月排產相比預期有所上修4、韓國苯酚裝置檢修且韓美套利窗口關閉,預計10月至中國量純苯大幅增加。策略:8800以下短線可多,盤面EB10-11正套,做擴苯乙烯-純苯價差。風險提示:油價異動、終端淡季快速兌現。

PTA

方向:看漲

理由:裝置檢修增多,下游需求轉好。邏輯:?今日01合約以4882點收盤,較昨日結算價上漲70點,漲幅1.45%,日內減倉55130手至127.77萬手,TA1-5價差爲-54(-4)。現貨方面,今日主流現貨基差在01-86,9月主港在01-85附近商談,10月中主港在01-60~65附近商談;PTA現貨加工費在308元/噸附近(環比+31.7%);供應方面,PTA負荷下降3.2個百分點至79.4%,恆力石化220萬噸生產線計劃9月進行檢修,250萬噸裝置8月17日檢修,目前已經恢復;英力士110萬噸PTA裝置24年9月7日意外停車1周左右;桐昆150萬噸PTA裝置9月10日起計劃檢修10天左右;嘉興石化150萬噸PTA裝置9月10日起檢修2周。下游聚酯負荷爲87.7%(-);加彈開機率維持增長,織造及印染開機率穩定,分別達到92%、76%和80%。江浙滌絲今日產銷局部放量,至下午3點半附近平均產銷估算在300%左右,今日輕紡城市場總銷量1037萬米,較昨日增加96萬米。策略:無。風險提示:油價異動、終端淡季快速兌現。乙二醇

方向:看漲

理由:負荷下降、港口持續去庫。邏輯:今日EG2501合約收盤價4428(+20,+0.45%),日內減倉3320手至29.49萬手,EG1-5價差爲-23(-)。現貨方面,現貨主流圍繞01合約+18左右商談,下午MEG內盤重心窄幅調整,目前下週現貨基差在01合約升水23-24元/噸附近,商談4460-4461元/噸附近;9月下期貨成交在01合約升水26元/噸附近。10月下期貨基差在01合約升水30-32元/噸附近,商談4466-4468元/噸水平。華東主港地區MEG港口庫存約54.82萬噸(隆衆資訊),相較上期去庫3.61萬噸;供給方面,乙二醇整體開工負荷上升至63.56%(-0.77pct),其中煤制乙二醇開工負荷58.15%(-5.21pct);需求方面,下游聚酯負荷爲87.7%(-0.2pct);加彈開機率維持增長,織造及印染開機率穩定,分別達到92%、76%和80%。江浙滌絲今日產銷局部放量,至下午3點半附近平均產銷估算在300%左右;輕紡城市場總銷量1037萬米(+96)。策略:無。風險提示:油價異動、終端淡季快速兌現。

煤化工

尿素

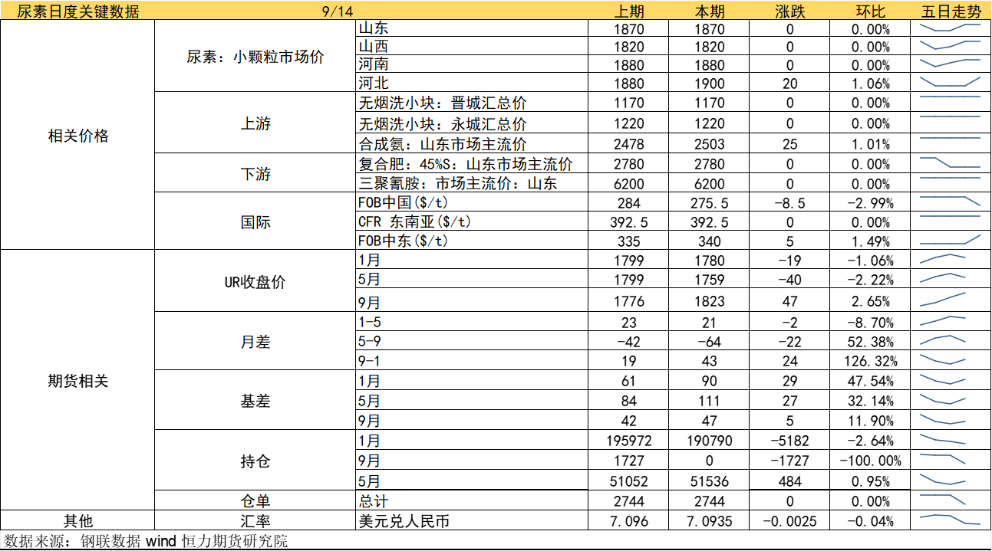

方向:震盪偏弱,注意反彈風險

邏輯:1.節日期間,工廠報價穩中小有下調,貿易商出貨一般。2.供應方面,新投逐步兌現,加上裝置復產,日產回升到18萬噸以上。需求方面,高溫和環保等因素下工業依舊按需採購,農需掃尾階段,複合肥成品庫存較高,目前對尿素消耗量一般,整體實際需求仍較爲分散,九月後期可能纔會有小幅好轉。上週企業庫存量74.99萬噸,較前期增加11.37萬噸,環比增加17.87%。市場悲觀下累庫明顯。出口方面,市場再傳政策限制12月前國內尿素出口海外。整體而言,當前供應和政策壓力仍存,需求較清淡,短時利好驅動暫不明顯,不過現貨繼續處於年內低價或帶來階段性採購現象。市場預計短期偏弱整理,謹慎持續低價後迎來一波逢低採買帶來的階段性反彈,空間相對有限,需要繼續關注延後的秋季複合肥產銷狀況和淡儲政策。週四01盤面如預期般向上反彈,短期建議反彈空謹慎追空,出口若持續受限中長期上方壓力較大。向上驅動:下游剛需向下驅動:淡儲,保供穩價,累庫風險提示:出口政策、保供穩價、需求放量情況、新增投產、淡儲、上游煤炭端變動以及國際市場變化甲醇

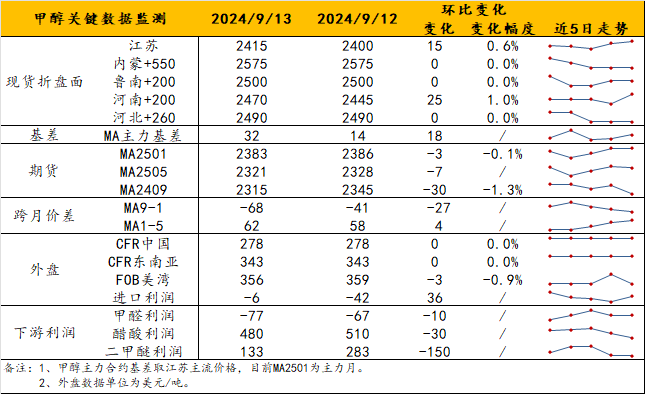

方向:關注減倉,博弈反彈。

理由:節後期現貨都有估值修復的需求,且減倉行爲亦會配合。邏輯:港口方面,期現貨低估值情況下,節後將首重港口庫存變化。?累庫高度已與低估值匹配,短期繼續在高庫存上做文章的下跌空間有限。但即便烯烴側負荷已經在節前給足,高進口量仍會干擾去庫進程。主要關注港口基差近端是否繼續回暖。內地方面,金九預期恐怕落空,主要觀察銀十前的低價反彈動力。若能順利銜接國慶節前補貨需求,內地在原料低廉和控制好庫存的情況下,或有一定轉機,關注開市後廠家是否調漲。觀點上,2400點整數位有一定修復概率,待看減倉情況。節前仍持有空頭頭寸而未離場者,宜止盈;短線可博弈反彈,但不追多。月差上,短期港口庫存不一定繼續累庫,但去庫也未必順利。擇機尋MA1-5反套機會。風險提示:油價異動、宏觀風險。

建材化工

純鹼

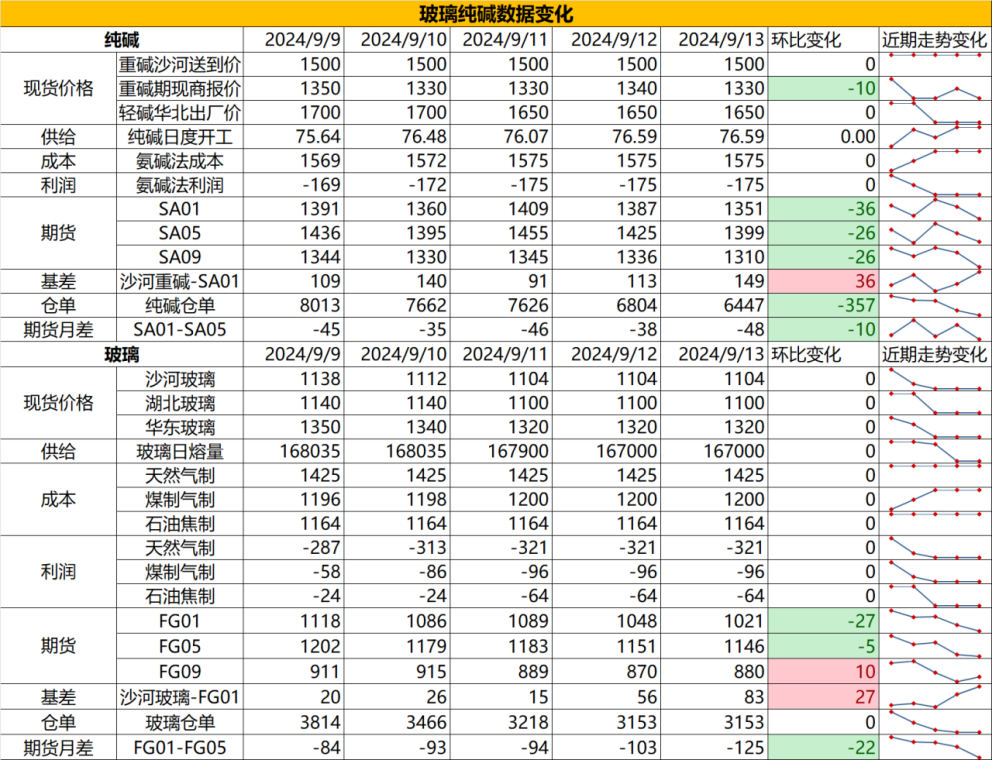

方向:震盪偏空

行情跟蹤:當前鹼廠沙河送到價格在1500元/噸,期現商價格在1330元/噸,近期鹼廠供給端開工不高,但剛需端持續走弱以及節前部分下游從中游交割庫補庫,使得鹼廠庫存持續積累至135萬噸的歷史同期最高位,供需端來看,近期前期檢修企業陸續開工,企業計劃內檢修偏少,而考慮目前部分氨鹼企業虧損,大部分聯鹼及天然鹼廠家仍有利潤,企業減產動力不足,供給端下降空間較爲有限,庫存壓力仍大,而由於近期下游浮法玻璃和光伏玻璃的持續減產推進,純鹼剛需減量較大,下游負反饋路徑依舊成立。往後純鹼想要緩解高庫存只能通過減產的路徑,需求端想依靠下游補庫比較難,而出口簽單週期在10月之後,月度上想要通過擴大出口來緩解庫存壓力效果甚微,目前鹼廠虧損並不算多,減產依舊以降負荷爲主,但在上游庫存高位的情況下,下游話語權較強,壓價心態明顯,即使鹼廠降負荷帶動去庫也難助推到價格止跌回升。?向上驅動:下游階段性補庫、鹼廠降負荷向下驅動:光伏玻璃冷修、浮法玻璃虧損策略建議:低位不追空, 01合約反彈至1450上方偏空風險提示:遠興投產進度變化,下游玻璃廠補庫驅動玻璃

方向:震盪偏弱

行情跟蹤:當前現貨市場仍是小幅降價中,沙河玻璃價格在1100元/噸左右,湖北低價在1000元/噸,玻璃目前雖然供給端陸續減量,部分廠家促銷政策以及節前下游小幅補庫,但整體基本面較前期改善不明顯,本週庫存在7240萬重箱,累庫1.31%,庫存仍在高位。供需端看,儘管近期冷修計劃不斷推出,但實際冷修量的逐步兌現仍是一個緩慢的過程,若冷修如期兌現,按照現在的需求平推,累庫邊際會有所放緩,但庫存高位仍難去化而10月過後,玻璃廠無論是現金流還是暴庫壓力都會加大,日熔量可能會降至16萬噸附近,但需求端也會步入淡季行情,往年在價格下跌至比較合適的冬儲價格時,能給到貿易商囤貨驅動,緩解玻璃廠累庫壓力,今年在對明年需求普遍沒有預期的情況下,基本難有冬儲需求託底,只能寄希望於供給端減產力度夠大來匹配需求走弱的程度,行情的下行趨勢是否逆轉或者反彈需要觀察實際冷修落地情況和需求走弱程度的匹配關係。向上驅動:地產政策提振、宏觀情緒推動向下驅動:地產資金問題未解決、下游訂單改善不明顯,下游資金情況不佳策略建議:低位不追空,01下方暫看至900風險提示:地產政策變化,宏觀情緒變化

相關文章

6月13日財經早餐: CPI意外降溫,降息預期大幅下調!美股高開,蘋果股價暴拉!

受CPI利好提振,美元走低,黃金上漲,美股高開,標普500指數、那斯達克100指數連續三日齊刷新高,微軟、蘋果、輝達均創新高。

6月6日財經早餐:標普500指數、納斯達克指數新高,輝達市值超蘋果!

標普、納指創新高,台積電緊跟,輝達新高市值超蘋果,阿斯麥暴漲9%!美國5月ADP顯示勞動市場降溫,黃金乘機反彈。