Palantir:是大餅還是泡沫?

從基本面來看一切都很好,但估值如何?

Palantir(NYSE:PLTR)最近被稱為「人工智慧成長的梅西」。具體來說,Wedbush的Daniel Ives將最近一個季度稱為「人工智慧成長的梅西故事令人瞠目結舌的一個季度,因為隨著越來越多的企業意識到PLTR整個產品套件的價值,越來越多的人工智慧用例被提出,AIP獲得了前所未有的需求。

被稱為人工智慧成長領域的「梅西」絕非易事,而Palantir或許當之無愧地獲得這一綽號,因為它的業績非常出色,並且不斷給投資者(以及管理層本身)帶來驚喜。

自9月以來,該股已飆漲61%。股價在如此短的時間內上漲如此之多,風險只會增加。因此,對於長期來看認真的投資者,分析師維持持有評等。 Palantir是一家數據分析和軟體公司,幫助客戶解讀/使用大量數據。該公司的服務高度可客製化,這意味著它們可以滿足非常具體的客戶需求,從而創造忠誠的客戶和產品黏性,進而帶來高毛利率和穩健的成長。畢竟,如果一家公司為你創建了一個高度客製化的先進解決方案,而你最終將其納入你的公司,那麼放棄該解決方案而採用新解決方案將是一件痛苦的事情,而且這會帶來高昂的轉換成本。

Palantir最近的業績表明,該公司一直全速前進,並取得了令人驚訝的進步。有趣的是,執行長Alex Karp在第三季財報電話會議上表示,甚至連管理層都對其美國業務在20億美元的基礎上同比增長44%感到震驚。

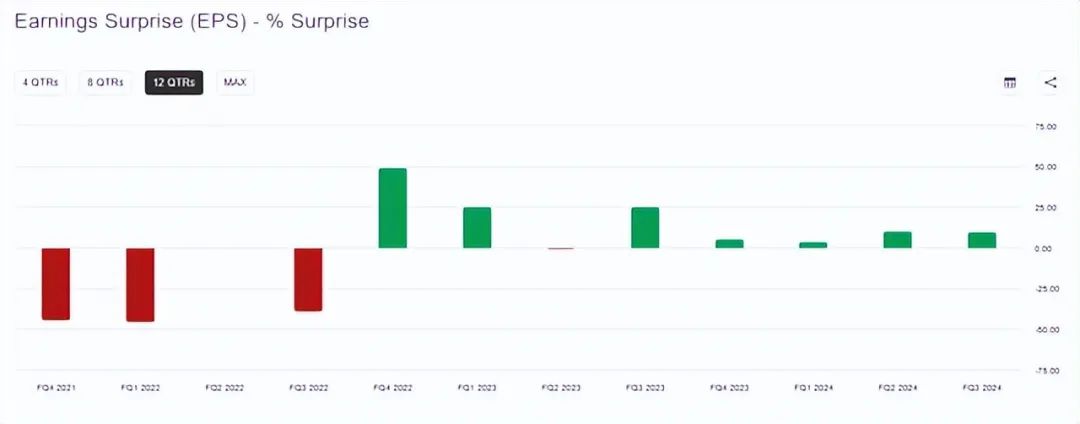

以下是一些主要數字。該公司的非GAAP每股收益為0.10美元,比預期高出0.01美元,營收為7.2552億美元,年增30%,比預期高出2183萬美元。 30%的增幅遠高於2023年第三季的16.8%。

但這還不是全部。該公司將2024財年營收預期上調至28.05億美元至28.09億美元,而先前的預期為27.6億美元。先前的預期為27.42億美元至27.50億美元。 Palantir還將其“調整後的營業收入預期上調至10.54億美元至10.58億美元之間”,而此前的預期為9.66億美元至9.74億美元。同樣,該公司現在預計今年的調整後自由現金流將超過10億美元,而先前的預期為8億美元至10億美元。

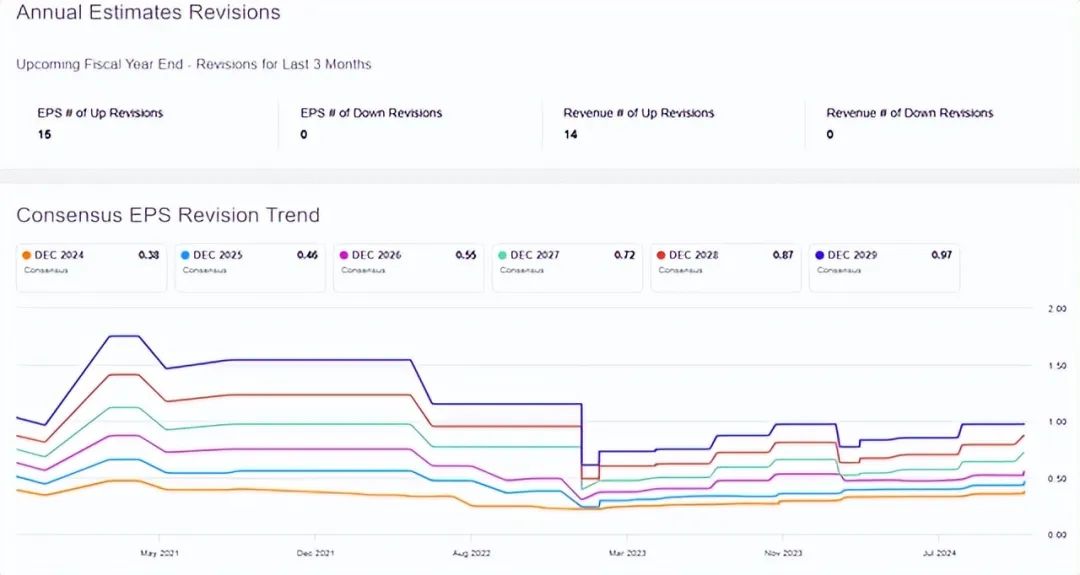

您可以在下圖中看到,由於Palantir的意外上行,分析師不斷上調其EPS預測。

Palantir的業績已經連續幾季超出預期。

Palantir管理層聲稱,使用AIP(Palantir的人工智慧平台)的人之間存在分歧。 AIP對企業來說顯然很重要。以下是該公司CRO和CLO Ryan Taylor在第三季財報電話會議上所說的一個例子:

在這個贏家通吃的AI經濟中,利用AIP的人與沒有利用AIP的人之間的差距正在擴大。在一家領先的全球保險組織中,AIP協助實現了關鍵承保工作流程的自動化,將典型的承保回應時間從兩週以上縮短到3小時。我們在短短9個月內為Associated Materials實施了10多個業務用例,將其按時全額交付率從40%提高到90%。

AIP可以產生巨大的積極影響。 例如,將承保時間從兩周縮短到3小時,效果顯著。 正如Palantir首席技術官Shyam Sankar在談到承保示例時所說:

除了節省勞動力之外,這也為客戶帶來了市場上不對稱的優勢,使他們能夠在競爭對手完成15%的流程之前就簽訂合約。

有了這樣的結果,再加上之前提到的高昂的轉換成本,客戶會選擇留下來。 Palantir本季的淨美元留存率為118%,季增了4個百分點,與2023年第三季相比成長了11個百分點,再次證明了這一點。值得注意的是,淨美元留存率並未考慮過去一年獲得的新客戶所帶來的收入。因此,管理層表示,該數據「尚未完全反映」Palantir去年美國業務的「加速和速度」。再加上營收成長加速,預計未來幾季淨美元留存率將有所上升。

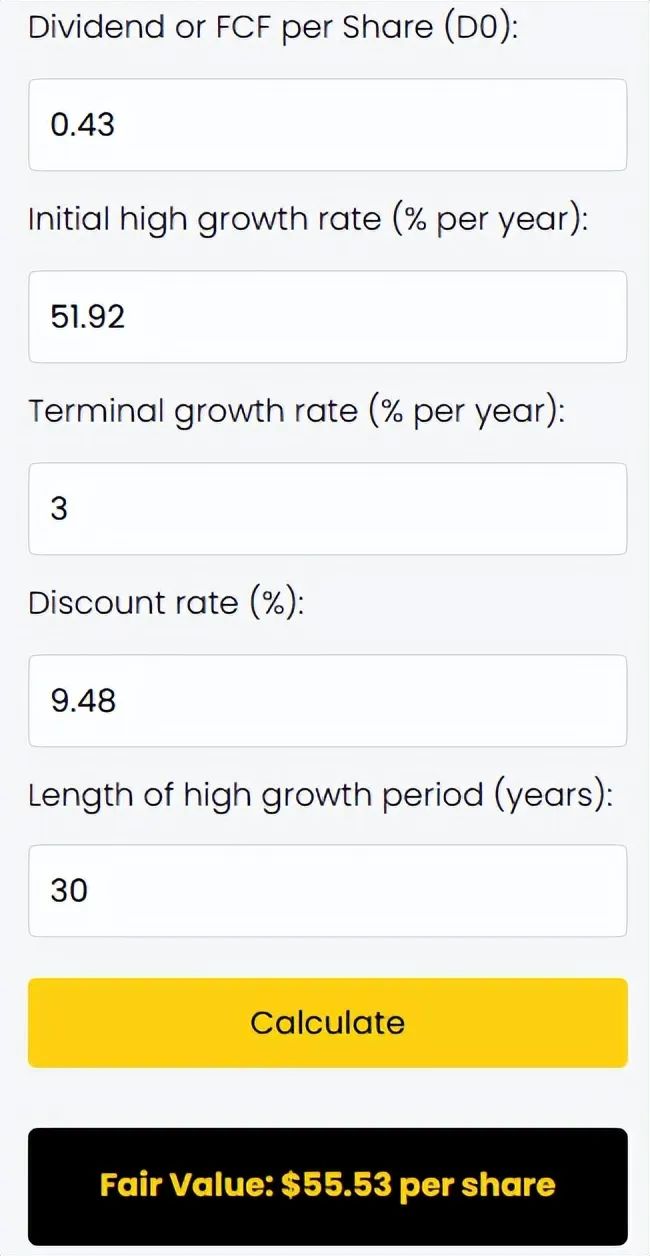

從基本面來看一切都很好,但估值如何?為了展示對PLTR股票的高期望,分析師將使用我創建的H模型計算器,但對輸入進行逆向工程,以查看Palantir必須經歷多高的FCF增長率才能證明其當前55.53美元的股價是合理的。

它的工作原理如下。 H模型從TTMFCF/股開始,即0.43美元(使用常規FCF9.803億美元,而非調整後的FCF,以及基本股數22.78億股)。然後,需要FCF/股的高成長率。這是第一年將看到的成長率。輸入51.92%,因為這是我在結合其他輸入後達到股票當前價格所需要的。輸入高增長期將持續多久。輸入30年,因為Palantir未來還有許多年的成長。

模型假設FCF/股成長率呈現線性下降趨勢,到第31年將從51.92%逐漸下降到3%的終端成長率。之所以選擇3%,是因為可以合理地假設,由於Palantir的重要性和定價能力,其漲幅可以略微超過2%的長期通膨預期。

使用9.48%作為折現率,該折現率是使用CAPM模型和1.01的槓桿貝塔係數計算得出的,數據來自simplywall.st。

對於以下的Palantir範例,FCF/股成長率每年將下降1.63%,直到第31年達到3%。換句話說,第五年的成長率將為43.77%,第10年為35.62%,第20年為19.32%。要達到公允價值,需要大量的成長。到第10年,這意味著FCF/股數字為8.08美元,幾乎增加了19倍。

估值採用的是每股自由現金流,而每股指標將受到高股薪酬(過去12個月為5.42億美元)的負面影響。這預期成長太高了。

Palantir可能是AI成長領域的梅西,其加速成長和高品質的商業模式不斷給投資者帶來驚喜,但這並不意味著當前價格適合中期投資。預期成長非常高,如上圖的H模型計算器所示。 Palantir可以成長這麼多,但分析師寧願在交易不那麼擁擠的時候投資它,以獲得更大的安全邊際。

作者|Investor's Compass

編譯|華爾街大事件