財報解讀丨雲端運算收入飆升,微軟未來可期

微軟在雲端運算和人工智慧領域處於有利地位。

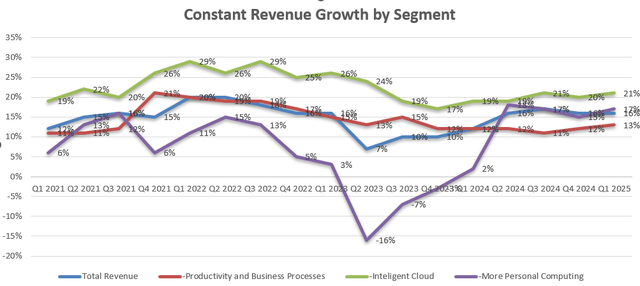

微軟公司(NASDAQ:MSFT)於10月30日盤後公佈了2025財年第一季業績,實現營收持續成長16%,調整後營業利潤成長14%,其中智慧雲端業務年增21%。

受人工智慧需求不斷增長的推動,其雲端業務成長勢頭強勁。微軟在人工智慧相關技術方面投入了大量資金,包括對OpenAI的140億美元股權投資、Azure Maia人工智慧晶片和Azure Cobalt CPU的開發以及軟體解決方案。

所有主要的超大規模企業,包括微軟、亞馬遜和谷歌,最近都以20%以上的速度成長;因此,預測微軟在不久的將來其雲端收入將成長20%。微軟為混合雲環境提供了最好的技術,其優勢涵蓋Office365、CRM、作業系統、虛擬機器、網路安全和資料分析。

受E5產品ARPU成長的推動,Office365在最近幾季獲得了強勁的成長勢頭。預測生產力和業務流程部門每年將成長12%。

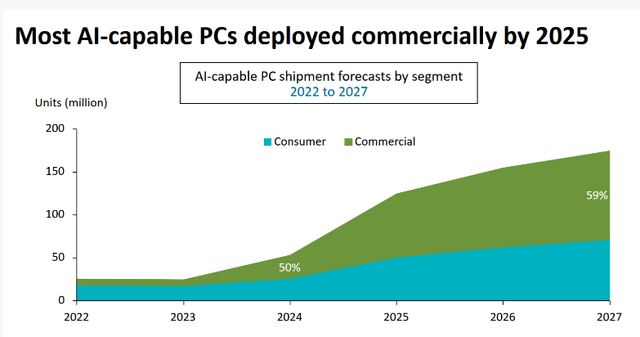

從長遠來看,更個人化的運算領域應該會與整個PC市場同步成長。當人工智慧進入推理階段時,具有人工智慧功能的PC將成為主流,這可能會推動微軟更個人化的運算領域的成長。 Canalys預測,具有人工智慧功能的PC出貨量將從2024年的19%市佔率上升到2027年的60%,重點是商業領域。因此,預計更個人化的計算領域每年將成長6%。

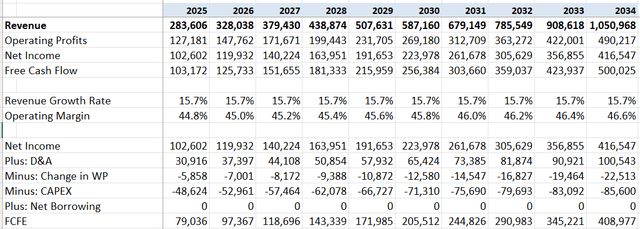

綜合起來,預測微軟的營收在不久的將來將實現14%的有機成長。預測該公司將把總收入的6%用於併購,帶來1%的額外收入成長。我預測利潤率將成長30個基點,其中10個基點來自毛利,20個基點來自研發和銷售、一般及行政費用的減少。如前所述,微軟專注於成本管理和業務優化,這將隨著時間的推移帶來利潤率的提高。

將股權成本修改為11.4%,假設:無風險利率3.6%;貝塔係數1.12;股權風險溢酬7%。以以下方式計算股權自由現金流(FCFE):

假設無風險利率3.6%;貝他係數1.1;股權風險溢酬7%,調整股本成本為11.6%。扣除所有未來FCFE,一年期目標價預估為每股550美元。

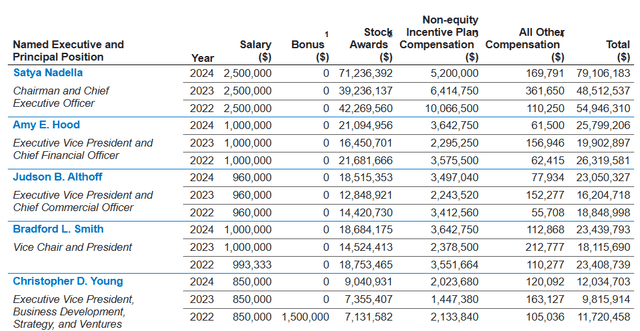

根據微軟10月24日提交給SEC的文件,薩蒂亞·納德拉2024年的總薪酬將達到7,900萬美元,比2023年高出約65%。他的股票獎勵從2023年的3,920萬美元增加到2024年的7,120萬美元。高階主管薪酬的大幅增加可能會對股東利益產生影響。

由於大量投資,微軟在雲端運算和人工智慧領域處於有利地位,有望抓住市場成長機會。分析師認為微軟公司在不久的將來將繼續實現兩位數的營收和收益成長。

作者|Hunter Wolf Research

編譯|華爾街大事件