財報解讀丨重塑商業模式,特斯拉成產業黑馬?

成功並不能保證。

在第三季財報中,特斯拉公司(NASDAQ:TSLA)指出,該產業,尤其是電動車產業,正面臨訂單量下降的困境。不過,特斯拉在此期間仍保持獲利。該公司各業務部門都有亮點。例如,該公司強調了對儲能解決方案的需求增加和利潤率提高。該公司打算在2025年上半年推出更多經濟實惠的汽車,而Cybercab的批量生產將於2026年開始。管理團隊預計2025年汽車銷售成長率將在20%至30%左右。

該公司似乎越來越將自動駕駛視為其商業模式的未來。Cybercab服務越來越頻繁地被吹捧為該公司的主要催化劑。要實現這一點,該公司需要推出一款更好的FSD版本。高層指出,關鍵幹預措施的1000倍改進是讓FSD軟體在實際使用上可靠的里程碑。

該公司打算推出的自動駕駛叫車服務存在許多不確定性。預計這項服務將以全自動駕駛(FSD)付費訂閱的形式帶來收益,但監管審查將非常嚴格,而且存在不確定性。因此,不會指望未來幾年叫車服務能帶來任何可觀的額外收入。Optimus機器人可能還需要幾年時間才能提供任何有意義的收入來源。是的,它可能會成為該公司一個非常有趣的部分,但要實現具有廣泛商業可行用例的機器人的大規模生產,可能需要數年時間才能實現。

儘管如此,特斯拉第三季的收益帶來了更高的服務收入確認。FSD收入確認在本季為營收增加了3.26億美元。能源部門也表現出了非常誘人的成長。Lathrop Megapack工廠目前每週生產200個Megapack,這意味著每年近40千兆瓦時。他們透露,目標是在不久的將來在全球範圍內實現每年100千兆瓦時的固定儲存量。

除了上述發展之外,不久的將來最有趣的發展將是利率下降以及似乎來自大型科技公司的能源需求。利率對消費者的購買決策有重大影響。消費者往往注重每月還款,降低利率就等於整個產業降價。

另一方面,競相部署耗能龐大的人工智慧運算能力的大型科技公司將需要可靠的能源供應。他們已經達成購買核電的協議,但儘管其中一些核電需要數年才能投入使用,但購買電源組來儲存再生能源可能會在短期至中期內提供橋樑。

該公司管理層在財報電話會議上透露,這款車型可能會以低於3萬美元的價格推出,並提供優惠,但特斯拉不會推出售價2.5萬美元的非機器人計程車車型。

較低的費率和較低的價格相結合,可能會引發新一輪的銷售熱潮,並促使一些分析師修改收入預期。到目前為止,這些數字並沒有反映出管理團隊的樂觀前景。

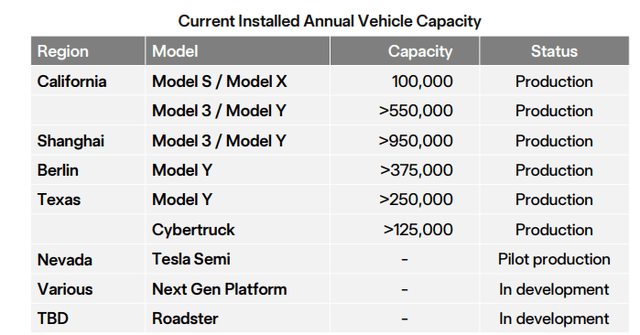

該公司也更新了新產能路線圖。該公司計劃於2025年下半年開始試生產半掛卡車,並於2026年開始量產。管理層堅稱,這款產品的總擁有成本將低於傳統卡車,並將配備FSD所需的硬件,這可能會徹底改變駕駛安全。

特斯拉認為,在上海超級工廠產能提升的推動下,能源業務將持續成長。該工廠預計將生產更多超級電池組,以支援進一步的儲能部署。該公司對4680電池非常看好,因為它的能量密度更高,製造成本更低,這也將有助於儲能業務的發展。另一個利多因素可能是該公司位於德州的煉油廠即將投產,確保電池級氫氧化鋰的穩定供應。

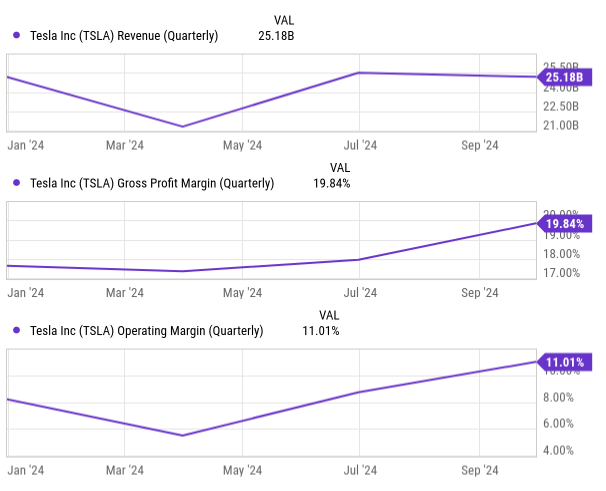

儘管人們都在談論新產品和收入來源,但特斯拉的收入在2024年一直停滯不前。這並非該公司獨有,因為其他汽車製造商也在努力應對汽車市場的降溫。

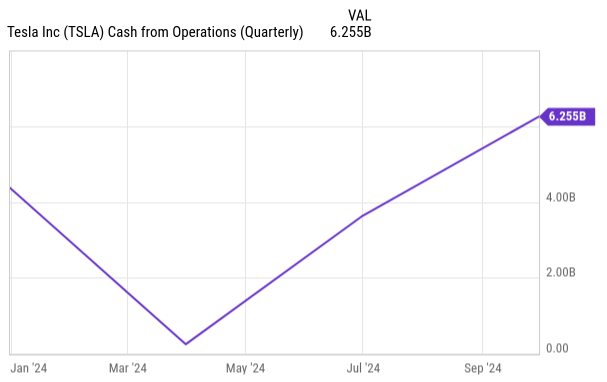

然而,特斯拉透過提高效率彌補了營收成長道路上的障礙。毛利率和營業利潤率的提高反映了這一點,幫助營運現金流達到非常可觀的水平。

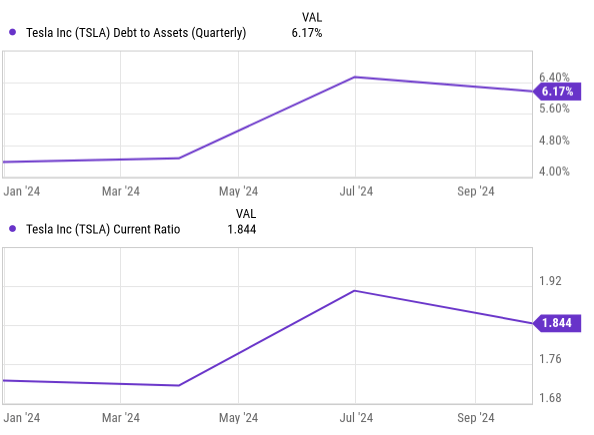

資產負債表仍維持良好狀況,負債水準較低,流動比率充足。

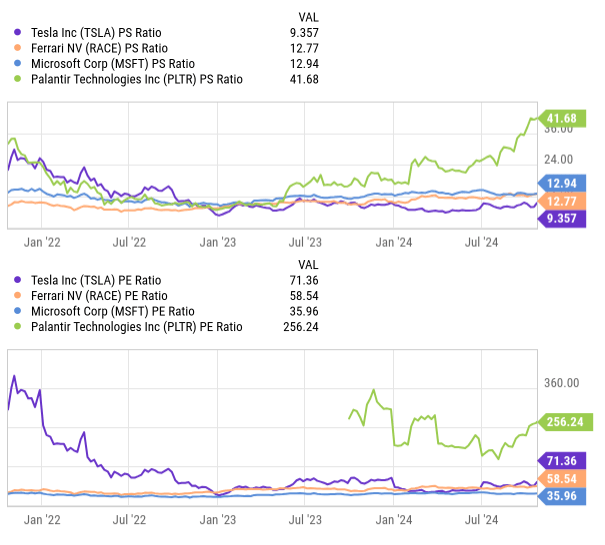

特斯拉的估值很難確定,因為它與其他汽車製造商的看法截然不同。我們主張以下細分:特斯拉被視為供應受限領域中為數不多的盈利電動車製造商之一,另一方面,它被視為為數不多的擁有人工智慧現實世界應用(自動駕駛)的科技公司之一。基於這些原因,可以說,法拉利NV(RACE)、Palantir和微軟公司等公司比福特汽車公司或豐田汽車公司等傳統汽車製造商更適合作為同類公司。

從這些同業的估值來看,特斯拉還有擴大其本益比的空間。隨著特斯拉收入的成長,可以看到其銷售本益比接近微軟。如果FSD部門給予正面的訊號,可以看到其進一步擴張。然而,短期考驗是看特斯拉的銷售估值是否與微軟持平。

大規模生產並實現盈利並非易事。銷售降溫期增加了物流複雜性,使得稀釋固定成本變得更加困難,公司利潤往往會下降。此外,汽車是昂貴的購置品,通常透過信貸融資,這使得該行業對高利率環境十分敏感。利率現在似乎正在下降,但通膨可能再次回升可能會改變聯準會的立場。

特斯拉也擁有一些高度差異化的產品設計,例如Cybertruck。雖然到目前為止,這些設計對他們很有幫助,但未來總是會存在一些產品失敗的風險。鑑於汽車產業的開發週期較長,對於大眾市場車型相對較少的公司來說,產品失敗可能會對其利潤產生相當大的影響。

此外,投資者似乎嚴重依賴汽車製造商不尋常且未經實際市場檢驗的未來業務部門。FSD、OptimusRobot或Cybercab代表著雄心勃勃的嘗試,但結果無法完全保證。

從歷史上看,特斯拉憑藉大膽的目標取得了成功,但投資者應該記住,成功並不能保證。

特斯拉在發布財報時給出了適度的預期,該公司明年的前景應該會引發分析師的一系列修正。聯準會目前的利率傾向為明年更高的銷售額提供了一些支持。

儲能需求將推動特斯拉能源部門的成長,上海工廠將滿足新的需求。特斯拉在這一領域的競爭力也來自於電池生產的垂直整合方式。這使得特斯拉能夠更好地控制物流,避免瓶頸並提高效率。另一方面,這也讓特斯拉能夠玩“精打細算的遊戲”,不斷削減零件成本。

然而,考慮到目前的估值,該公司的估值顯然超過了一家非常有效率的汽車製造商。當投資人為特斯拉買單時,他們也在為擁有一家由人工智慧驅動的公司買單。該公司在自動駕駛領域似乎進展迅速,預計FSD將於2024年在德州和加州獲得批准。Robotaxi和FSD訂閱模式可能會改變該公司的遊戲規則,就像雲端運算改變了亞馬遜的遊戲規則一樣。然而,考慮到距離這些努力實現還有一段時間,我們應該低估這些前景。

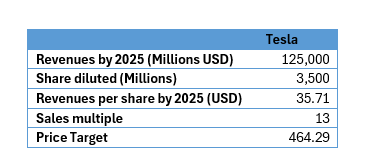

目前,特斯拉的利潤非常可觀。我相信市場將再次考驗特斯拉的成長理論,這得益於核心業務部門的改善,也得益於其其他更具投機性的業務的潛力。如果特斯拉在中點達到其1,250億美元的管理層預期,而市場重新審視其成長故事,我們可能會看到以下情況:

在這種情況下,未來12個月的年回報率可能達到73.8%,這是一個極具吸引力的風險回報機會。鑑於特斯拉股價在過去三年中相對停滯,現在可能是測試它的時機。

作者|Richard Saintvilus

編譯|華爾街大事件