穿越低谷,阿斯麥蓄勢騰飛

阿斯麥面臨壓力。

近期,晶片製造商阿斯麥(NASDAQ:ASML)的投資者收到了一些壞消息,此前這家晶片製造商公佈了第三季度業績差於預期,並下調了2025年的銷售預測。該公司股價在公佈業績的第一天暴跌了16%,在獲利公佈後的第二天又下跌了6%。

事實上,這次衝擊是如此之深,以至於整個晶片產業都陷入衰退,甚至像輝達這樣的公司也面臨越來越大的壓力。身為半導體產業領頭羊,阿斯麥的部分光刻機需求正在放緩,投資人將此解讀為整個半導體產業陷入困境。

然而,考慮到歷史上預訂量的波動模式,投資者正在面臨逆勢買入機會。盤整之後,阿斯麥的估值更加便宜,而情緒的突然轉變表明市場可能反應過度。

阿斯麥生產和銷售用於晶片製造過程的極紫外光刻機。簡而言之,台積電等公司需要阿斯麥的晶片製造機來生產微晶片,這些晶片用於從工業設備到電動車等各個領域。此外,阿斯麥銷售計算光刻軟體,並受益於對未來AI晶片產能不斷增長的投資。

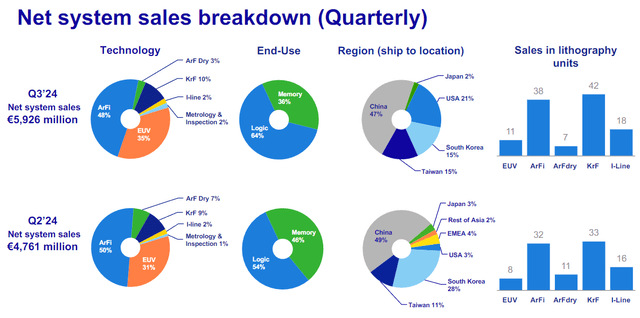

最近幾天,阿斯麥面臨壓力,主要是因為荷蘭和美國對紫外線EUV光刻機實施了出口限制,這種光刻機阿斯麥正在出售。根據這些新限制,該公司必須為其TWINSCANNXT:1970i和1980iDUV浸沒式微影系統申請出口許可證。中國佔第三季淨系統銷售額的47%,因此該國是該公司的重要市場阿斯麥控股。

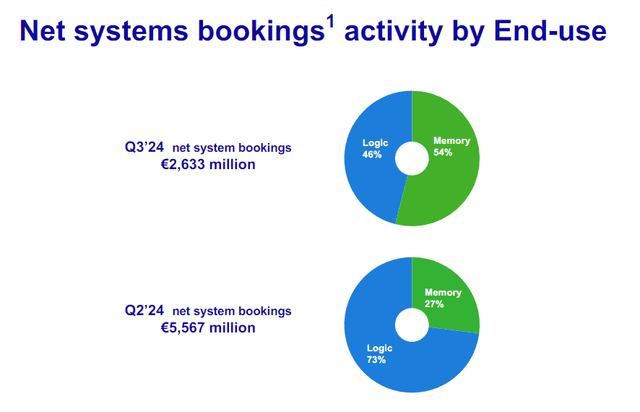

此外,阿斯麥第三季的收益在淨系統訂單量方面令投資人感到失望,而淨系統訂單量是預示未來銷售潛力的關鍵數據。

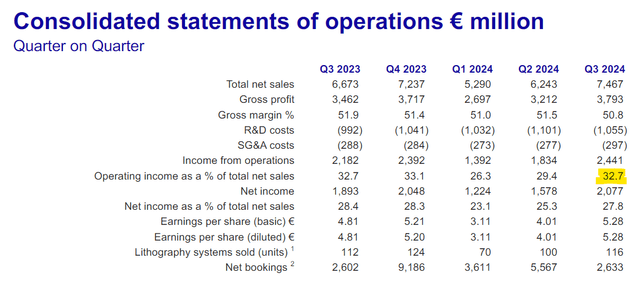

第三季淨銷售額阿斯麥控股公司銷售額達75億歐元,較上一季成長20%,銷售額超過華爾街預期的71.7億歐元。淨系統銷售額是阿斯麥銷售額的主要來源。

阿斯麥提前獲得光刻系統的訂單,並將淨系統訂單活動作為單獨的數字報告。顯然,淨系統訂單是領先銷售的指標,因為下訂單的公司最終必須支付費用。

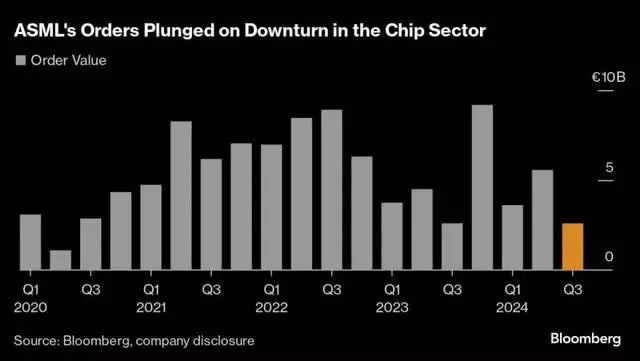

第三季度,不幸的是,阿斯麥的淨系統訂單量下降:2024年第三季的總訂單量為26.33億歐元,季減53%。管理層將這一下降解釋為半導體產業復甦乏力的結果。

根據彭博社的彙編,考慮到阿斯麥的歷史訂單量,提醒大家不要對淨系統訂單的環比下降反應過度,因為從歷史上看,淨系統訂單的波動性很大。例如,阿斯麥在去年第三季季減了42%,但在第四季又反彈了253%。

投資者應該非常謹慎地過度解讀阿斯麥在3Q24的系統預訂量,因為歷史模式表明,訂單量比銷售額波動性大得多,並且可以像下降一樣迅速回升。

此外,阿斯麥預計2025年銷售額將達30-350億歐元,高於今年的280億歐元。簡而言之,儘管淨系統訂單量大幅下降(且可能是暫時的),但阿斯麥的銷售額和利潤仍有望成長。就淨銷售額而言,到2025年,其淨銷售額可能成長25%(基於修訂後的預測),而利潤預期成長速度甚至更快。

此外,從利潤率來看,也沒有有什麼值得擔憂的地方。如果這家領頭羊公司的基本面惡化,阿斯麥第三季的營業利潤率可能不會成長。 2024年第三季度,營業利益率總計32.7%,成長3.3個百分點。

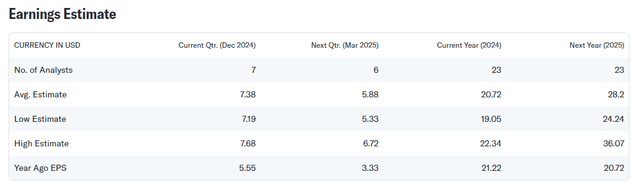

市場預測今年該公司每股利潤為20.72美元,明年每股利潤為28.20美元,反映出該公司利潤同比增長36%,比最佳情況下預計的淨銷售額增幅高出9個百分點。

簡單來說,如果阿斯麥控股明年的淨銷售額可能成長至350億歐元,而且這一成長很有可能伴隨著更高的營業收入利潤率。

截至本文撰寫時,阿斯麥的股票售價為700.60美元,該估值意味著2024年的利潤倍數為33.8倍。如果使用明年的利潤來計算倍數,則該倍數將降至24.8倍。投資者現在可以以較7月高點(約1,100美元)折價37%的價格購買該股,並且該股在2024年第三季度收益公佈後出現過度猛烈的拋售後可能已經觸底。

阿斯麥的本益比可能會回到31倍的2025年本益比(本週拋售前的估值倍數),因為投資人應該明白,季度訂單量並不能說明什麼,而且該公司對2025年的預測仍然相當強勁。因此,短期目標是回到875美元,基於31倍的領先利潤倍數。

阿斯麥是一家管理良好的銷售高品質晶片製造設備的公司,該公司預測2024年的銷售額將達到280億歐元,明年將達到350億歐元。

明年的獲利成長率預計將達到36%,過去兩天股價大幅下跌,主要是因為投資人對淨系統訂單量不甚明顯的下降感到恐慌。從歷史上看,訂單量波動很大,去年從第四季類似的環比下降中反彈。

此外,台積電的強勁業績提供了急需的保證,表明半導體業務確實正在全力以赴。因此,阿斯麥的股票為逆向投資者支持該公司提供了一個巨大的機會。

作者|Richard Saintvilus

編譯|華爾街大事件