財報前瞻丨瑕不掩瑜,蘋果依舊“可口”

成長速度可能不快,但非常健康。

蘋果(NASDAQ:AAPL)市值接近3.6兆美元,是目前全球最大的上市公司。它確實證明了創造性思考的力量以及將這種創造力應用於技術的能力。從長遠來看,該公司的業務可能會進一步成長,儘管近年來的財務表現並不十分出色。管理層提供的最新數據涉及2024財年第三季度,確實表明該公司的大部分業務目前都在成長。然而,這並不意味著目前值得買進該公司的股票。

一方面,人們似乎對人工智慧的力量以及它如何應用於公司的產品和服務抱持著極大的樂觀態度。另一方面,該公司正面臨全球市場的競爭,特別是其他智慧型手機製造商的競爭。雖然蘋果股價昂貴,但分析師認為「持有」比「賣出」更好,因為它品質很高,而且債務很少。自那以後,該股有所回落,在標準普爾500指數上漲3.1%的同時,該股下跌了1%。

这种利差并不十分显著,尤其是在三个月的时间内。然而,未来几天,这种利差可能会发生相当大的变化。在10月31日市场收盘后,管理层将公布公司2024财年最后一个季度的财务业绩。分析师预测营收和利润都会增长。如果情况好于预期,股价可能会缩小这一差距,甚至实现比大盘更大的上涨空间。

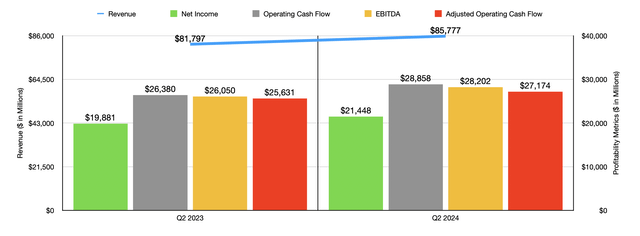

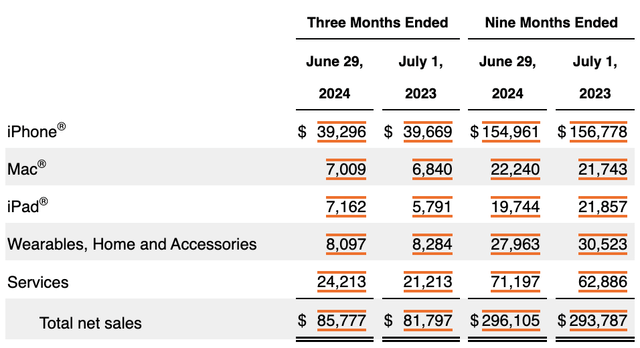

在最近一個季度,管理層取得了一些相當令人印象深刻的業績。營收達857.8億美元。這比該公司一年前報告的818億美元增加了4.9%。總體而言,該公司的各產品都在擴張。例如,Mac的銷售額從68.4億美元成長了2.5%至70.1億美元。更令人印象深刻的是iPad,其收入從57.9億美元成長了23.7%至71.6億美元。

該公司最有趣的部分不是它銷售的產品,而是它的服務。這包括來自其平台的廣告收入、與Apple Care相關的收入、它為客戶提供的雲端服務、數位內容銷售以及某些支付服務,如Apple Card和Apple Pay。說到數位內容銷售,這包括與該公司的App Store相關的收入,以及Apple Arcade、Apple Fitness+、Apple Music、Apple News+和Apple TV+等。它們經常性收入的潛力加上高利潤率似乎很有吸引力。在最近一個季度,該公司的這部分錶現非常出色,營收為242.1億美元。與該公司一年前報告的212.1億美元相比,成長了14.1%。

這並不是說該公司的一切都進展順利。該公司確實看到了可穿戴設備、家居產品和配件方面的一些疲軟。這些產品的銷售額從82.8億美元下降到81億美元,下降了2.3%。除此之外,該公司還報告了iPhone的收入下降。這是該公司迄今為止最重要的產品。與去年同期相比,營收從396.7億美元下降了0.9%至393億美元。

蘋果在美國手機作業系統領域是最大的巨頭。但在美國以外,專注於全球市場,它的規模要小得多。當時,對於2023年,它在全球作業系統產業中的份額約為29%。這確實比過去五年有所成長。然而,越來越明顯的是,企業在關鍵市場面臨持續的壓力。

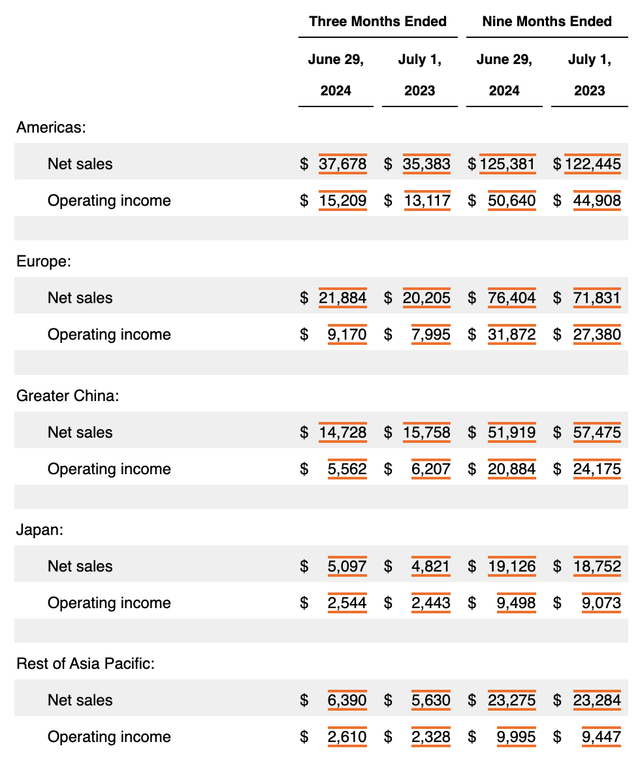

不幸的是,管理層沒有按地區提供產品收入數據。但他們確實按地區提供了總收入。如果你看上面的圖片,你可以看到公司經營的所有主要地區的財務表現。在所有這些地區,除了大中華區以外,2024年第三季的業務與去年同期相比都實現了成長。與2023年同期相比,2024年前9個月的情況基本上相同。唯一的例外是“亞太其他地區”,該地區的銷售額比去年同期下降了900萬美元。

在大中華區,該公司仍在苦苦掙扎。最近一個季度,該公司營收為147.3億美元,比去年同期的157.6億美元低6.5%。今年前九個月,該公司營收為519.2億美元,比2023年同期的574.8億美元低9.7%。

儘管這一切令人失望,但即使在華市場的情況不妙,該公司在其他地方仍有許多成長機會。具體來說,印度。從人口角度來看,印度預計將繼續擴張。由於包括美國在內的世界其他地區預計將繼續增長。

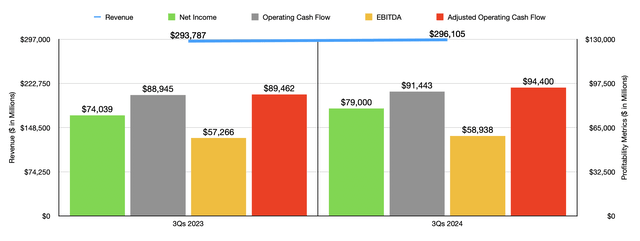

隨著公司最近收入的增加,利潤也有所改善。淨收入從198.8億美元成長到214.5億美元。經營現金流從263.8億美元飆升至288.6億美元。如果我們調整營運資本的變化,我們將從256.3億美元增加到271.7億美元。最後,該業務的EBITDA從260.5億美元擴大到282億美元。在上圖中,您可以看到2024財年前九個月與2023年同期相比的財務表現。總體而言,收入、利潤和現金流都在上升。因此,儘管該公司在其最大的市場之一中表現疲軟,但它在其他方面的表現仍然足夠好,足以彌補這一點。值得注意的是,如果不是因為該公司去年多了一個營業週,今年前九個月的年比業績實際上會比去年同期更高。因此,從可比性的角度來看,情況甚至比表面上看起來的還要好。

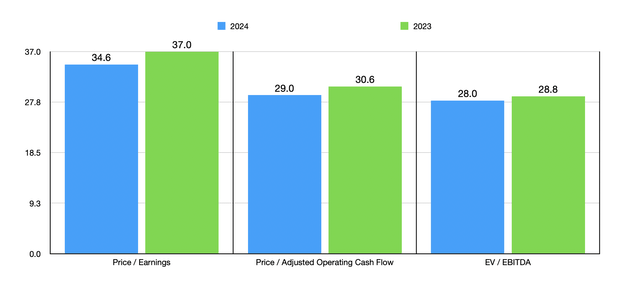

從營運角度來說,分析師堅信蘋果10年後的業務規模將比現在更大。如果我們將今年迄今取得的財務業績年化,預計2024年全年淨利將達到1,034.9億美元。採用其他獲利指標的相同方法將導致調整後的營運現金流為1,235.9億美元,EBITDA為1,294.9億美元。

在上圖中,您可以看到這對公司估值意味著什麼。該圖表還包括使用2023年結果得出的估值數據。通常,這些交易倍數會說服我將一家企業評為「賣出」。但由於我們談論的是行業領導者,將公司估值合理會更有意義。

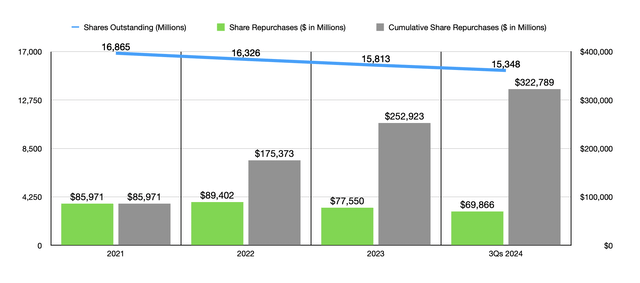

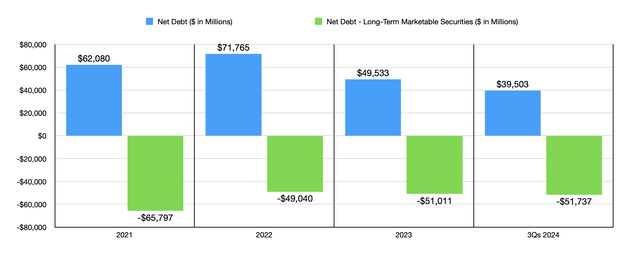

首先,在過去幾年中,管理層已投入大量資金回購股票。從2021年初到今年第三季末,蘋果已投入3,227.9億美元用於股票回購。這使該公司的總股數減少了約9%。考慮到公司的估值,分析師個人更希望將這些資金用於成長。但考慮到業務規模,有意義的擴張可能是不可能的。該公司在沒有增加整體債務的情況下實現了這一目標。該公司的淨債務實際上從2021年的620.8億美元下降到最近一個季度的395億美元。如果我們剔除帳面上的長期有價證券,那麼我們實際上將從2021年略有不同、淨現金狀況為658億美元的情況變為今年的517.4億美元。所以在這種情況下,情況確實有所惡化。

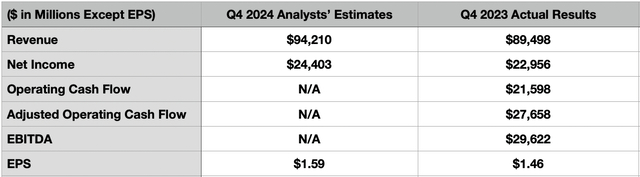

目前預計該公司的銷售額為942.1億美元。如果這項預測正確,則意味著收入將比一年前報告的895億美元增加5.3%。每股收益也預計會增加,從1.46美元增加到1.59美元。假設股票數量沒有變化,這將意味著淨利潤從229.6億美元提高到244億美元。在下表中,您還可以看到2023財年最後一個季度的其他獲利指標。

蘋果是全球最好的公司之一。它的增長速度可能不快,但非常健康。它產生了大量現金流,它有繼續擴張的長期潛力。

作者|Richard Saintvilus

編譯|華爾街大事件