財報前瞻丨AI需求依舊強勁,台積電繼續“穩穩的幸福”

台積電可能成為投資者的長期成功投資。

晶片製造能力顯然仍然需求旺盛,這是我們從台積電(NYSE:TSM)第三季淨銷售額早期公佈的數據中得出的結論。該晶片公司看到來自人工智慧市場大客戶的強勁需求,主要是輝達和蘋果,這導致TSM9月份的淨銷售額加速成長。早期的淨銷售額發布對台積電計畫於2024年10月17日發布的收益報告來說是一個好兆頭。

在第三季財報公佈之前,台積電仍為投資人提供了一個不錯的入市點,再加上不錯的估值倍數,台積電可能成為投資者的長期成功投資。

台積電受益於5奈米晶片需求的暴漲以及高效能運算領域需求的不斷增長。此外,台灣半導體製造公司剛剛公佈了第三季的淨銷售額,這表明這一勢頭並未減弱,因此台積電很有可能在下週憑藉其第三季的收益給投資者留下深刻印象。

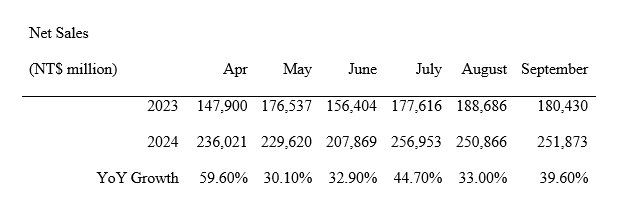

台積電第三季淨銷售額總計7,597億新台幣(2,35億美元),比該公司預期的224億至232億美元的銷售範圍高出3億美元。實際淨銷售額也超過了2024年第三季7,480億新台幣的預期。台積電的成長伴隨著人工智慧市場的消費熱潮,這要求科技公司繼續大力投資最新的人工智慧晶片,這顯然對台積電這樣具有戰略優勢的晶片製造商來說是一個福音。

與去年同期相比,台積電9月的淨銷售額飆升39.6%,這是自2024年7月以來的最快速度。淨銷售額數據的初步發布可能會為公司的3Q24收益報告帶來一些驚喜,投資者將有機會在2024年10月17日更詳細地了解該報告。

輝達在銷售成長方面一直處於市場領先地位,該公司剛剛告知投資者,Blackwell晶片已售罄,因為Meta、亞馬遜公司谷歌等大型科技公司正在大力投資新的AI晶片,並爭相獲得能夠執行苛刻的AI任務的GPU供應。這些公司在超大規模市場佔據主導地位,推動了台積電的大幅成長。

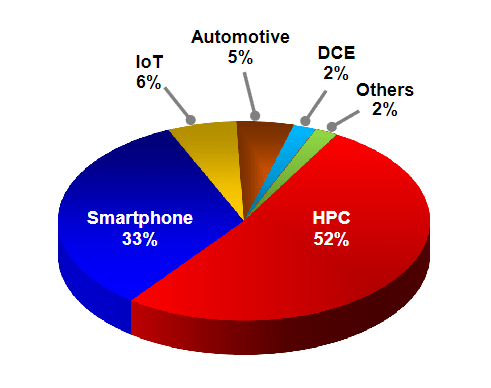

在第二季度,高效能運算佔銷售額的一半以上,這一比例在第三季度可能會增加。我認為到今年年底,高效能運算的銷售額佔比可能會接近55%,2025年可能會進一步成長。

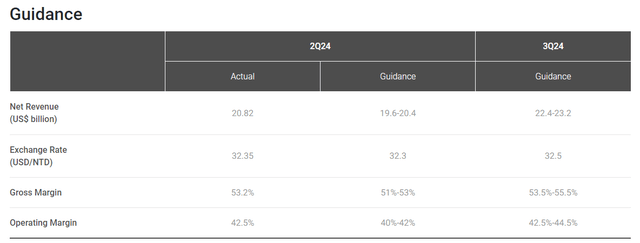

隨著台積電看到人工智慧產業的持續發展勢頭,這家晶片公司也有很大機會超越其他指導項目,尤其是毛利率和營業利潤率。就營業利益率而言,台積電預計其利潤率將從2024年第二季的42.5%成長至2024年第三季的2個百分點。

當公司本周公布3Q24收益時,強勁的基礎訂單動能和令人瞠目結舌的銷售成長可能會帶來大幅的營業收入成長。

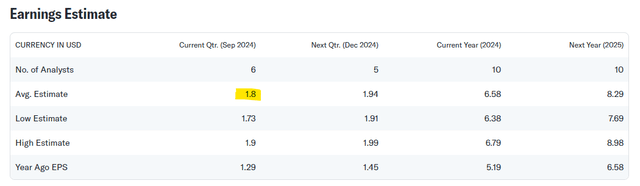

市場目前預計上一季每股利潤為1.80美元,年增40%。市場也預計本財年每股利潤總額為6.58美元,這意味著利潤年增27%。

預期利潤的成長反映了台積電從處理呈指數級增長的人工智慧工作負載的新型人工智慧半導體的強勁需求中獲利。

由於本文撰寫時台積電的售價為185.78美元,因此台積電的售價為28.2倍的利潤倍數。根據明年預計的8.29美元利潤(反映出年增26%),台積電的售價為22.4倍的領先利潤倍數。

輝達的售價為領先利潤倍數的33.5倍,明年的平均利潤預期反映出年增42%。

台積電9月淨銷售額報告強烈顯示晶片製造產能市場還遠未達到危險區域。事實上,情況恰恰相反:晶片公司正在爭相滿足晶片生產訂單,這顯示台積電的近期前景樂觀。

隨著2024年第三季收益日期的臨近,台積電在這裡存在一個潛在的阿爾法機會,特別是在該公司9月份的淨銷售額較上個月再次加速之後。 9月份的銷售成長並不像7月那麼強勁,但年比淨銷售額成長40%也並沒有什麼好抱怨的。

分析師預計台積電將能夠在2024年10月17日超越自己的營業收入(和毛利率)預測,且投資人沒有理由絲毫縮減對台積電的投資。

作者|On the Pulse

編譯|華爾街大事件