奈飛:在串流媒體大戰中遙遙領先

目前的定價合理。

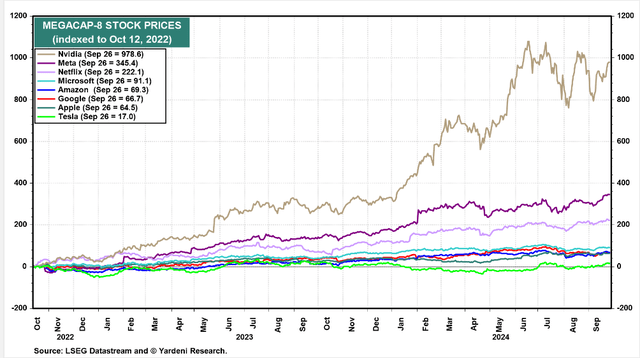

2022年1月至10月中旬對投資人來說是一段非常糟糕的時期,巨額股的虧損最大。當時,「七巨頭」的綽號並沒有被人們談論太多,而是「巨額股八巨頭」成為焦點。

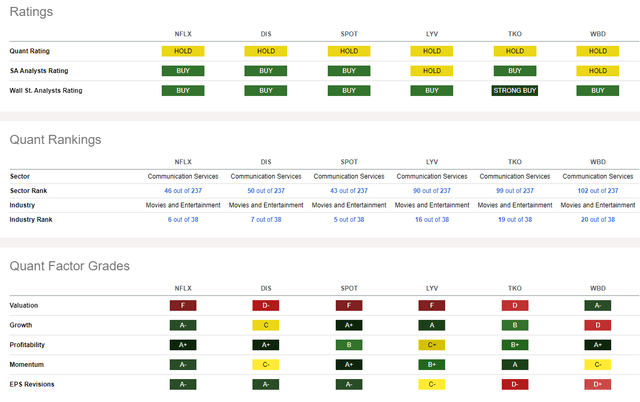

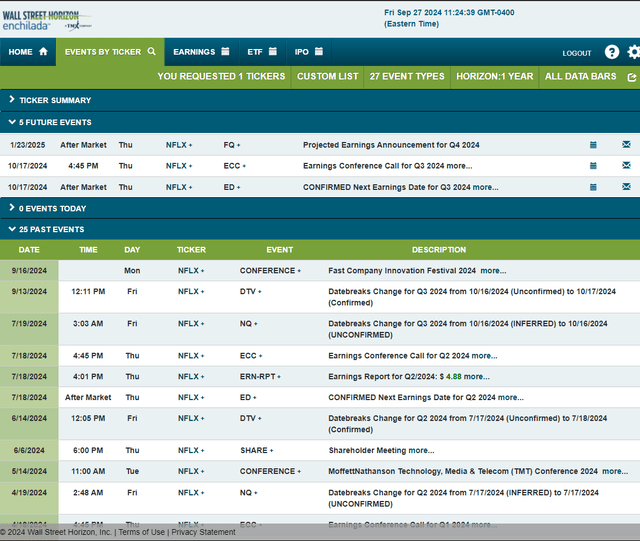

2022年10月12日,標準普爾500指數觸及低點後,奈飛(NASDAQ:NFLX )被排除在看漲敘事之外。然而,股價在此期間上漲了222%——僅次於英偉達和Meta。分析師對該股的評級為持有,並將關註一個關鍵價格點,在進入第四季度時,該價格點可能提供逢低買入的機會。

早在7月,奈飛就公佈了強勁的季度業績。第二季GAAP每股盈餘為4.88美元,超過華爾街4.74美元的共識目標。同時,營收為95.6億美元,較去年同期成長17%,與預期基本一致。這家電影和娛樂產業公司報告稱,與2023年第二季相比,全球串流付費會員數量增加了805萬,總訂閱人數超過2.77億。

隨後的交易中,奈飛股價下跌1.5%,而選擇權隱含股價上漲8.4%;這是該公司連續第二次對獲利做出負面反應。獲利後的下跌可能是由營收預期較低所致,但奈飛管理團隊確實預測了高於普遍預期的每股盈餘。

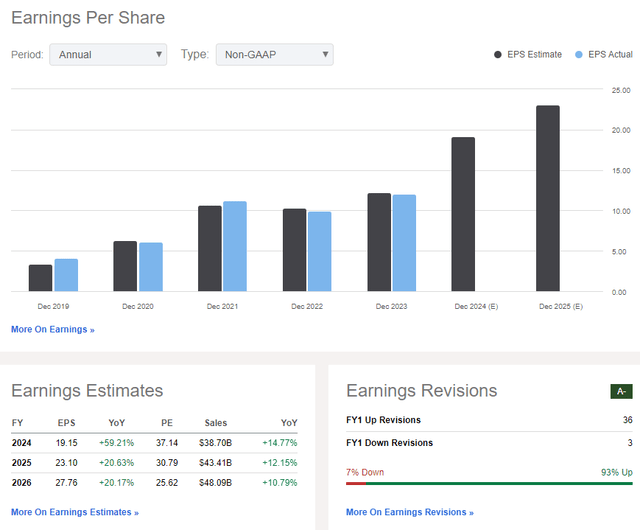

在即將結束的這個季度,預計營收年增14%,以固定匯率計算成長19%。淨付費增加可能低於2023年第三季的增幅——這是受其新付費共享服務影響的第一個完整季度。成長前景依然強勁,至少根據該公司向華爾街傳達的訊息——其2024財年營收預計將成長14%至15%。

即將公佈的季度,市場普遍預期GAAPEPS為5.09美元(而2023年第三季為3.73美元),營收為97.6億美元(高於去年的85.4億美元)。在過去90天裡,賣方EPS上調幅度高達29次,而下調幅度只有兩次。

根據選擇權研究與科技服務公司(ORATS)的數據,在分析10月報告後最早到期的平價跨式選擇權時,選擇權市場定價與收益相關的股價波動相對較小,為6.8%。

主要風險包括不確定性,但其付費分享計畫也具有巨大的上升潛力。雖然這可能會帶來更高的經常性收入,但如果競爭對手趕上並降低價格,收益可能就沒那麼可觀了。其廣告支援套餐的採用情況也是未知數,我們可能會在即將發布的收益報告和電話會議上了解更多有關其進展的資訊。最後,串流媒體戰爭對產業的影響是無法避免的,儘管奈飛在這方面表現最佳。

在獲利前景方面,在經歷了2021財年到去年的每股收益停滯趨勢之後,預計每股利潤將繼續增長,2024年增長近60%,明年增長20%。到2026年,NFLX的營業每股收益可能接近28美元。最近,華爾街對這家超大盤股的信心也更加樂觀,因此對第三季報告的期望可能很高。

分析師喜歡看到該公司穩健的自由現金流——目前的自由現金流收益率為2.2%(不過,上個季度現金流成長確實有所放緩)。雖然數字不是很高,但奈飛的現金流和資產負債表管理得很好。

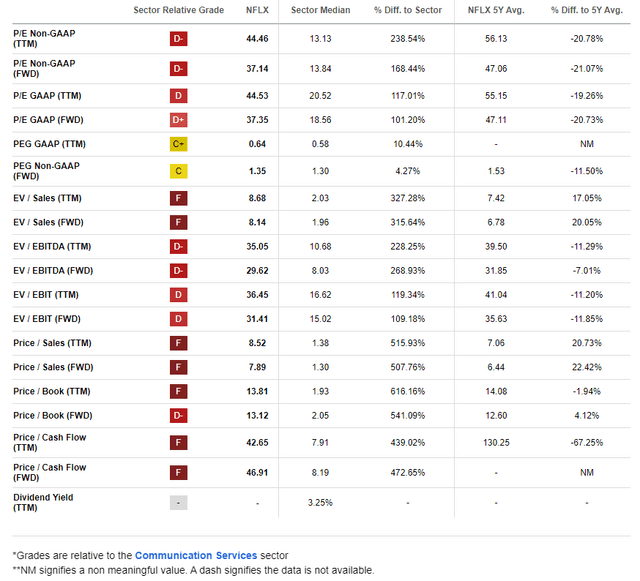

在估值方面,考慮到未來幾季的EPS成長率非常高,如果我們假設中性的1.53遠期PEG比率(其5年平均值)和21%的長期EPS成長率,那麼本益比應該在32左右。

未來12個月的每股盈餘可能接近22美元。因此,目標價為704美元,接近目前的交易價格。

與同業相比,奈飛的估值評級較低,但目前的定價合理。考慮到其優質的成長評級和行業領先的盈利趨勢,儘管估值中性,但仍有理由持有該股。之所以做出這項斷言,是因為股價動能非常強勁。最後,賣方修正趨勢令人鼓舞。

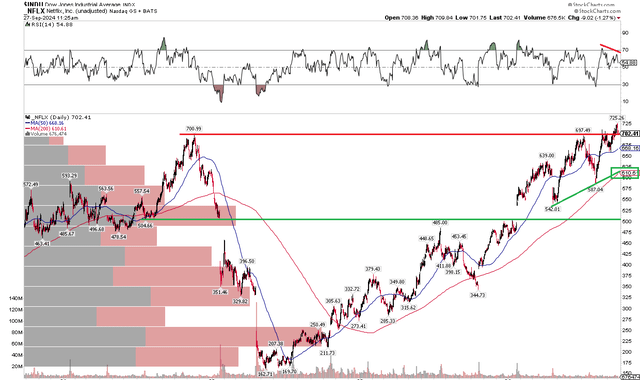

由於基本面健康且股價已充分定價,短期內技術情勢中性。請注意下圖奈飛剛回到2021年11月的高點。股票在如此明顯的重要水平上停頓是自然的。對於那些希望在奈飛中建立頭寸的人來說,回調至其長期和上升的200日移動平均線將是理想的選擇。

另外,請查看圖表頂部的RSI動量震盪指標-目前出現了適度的負向背離,這可能是價格即將回落的潛在跡象。與200dma一起,由於上升趨勢線可能在600美元以下起到支撐作用,因此存在支撐匯合。從更大的角度來看,該股不會重新回到500美元附近的缺口。

總體而言,隨著年底的臨近,610美元至625美元的區域似乎是奈飛多頭的穩健風險/回報區間。

奈飛的成長軌跡和基本面似乎很強勁,因為它是串流媒體戰爭中的領導者(也許是贏家)。但由於股價接近合理倍數且存在一些技術阻力,持有評級是明智的。