財報前瞻丨博通:看似風頭正盛,實則暗藏危機?

.jpg)

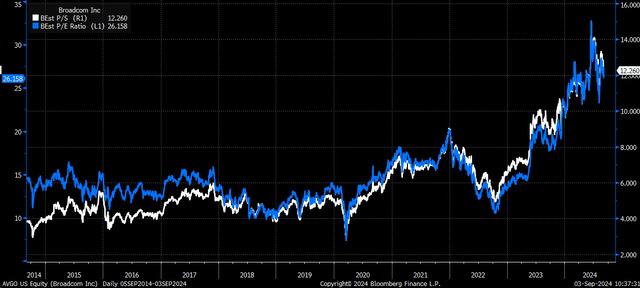

目前的估值似乎過高。

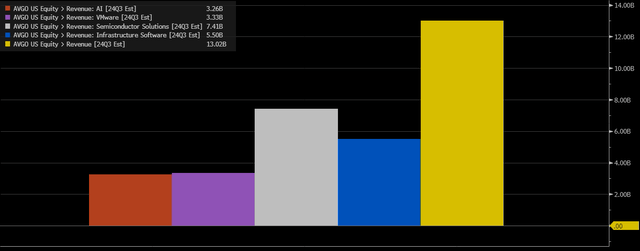

博通(NASDAQ:AVGO)將於9月5日盤後公佈第三財季收益。分析師預測每股收益將年增15%至1.22美元,同時營收將年增46%,總營收將達到約130億美元。然而,值得注意的是,博通半導體解決方案部門的成長預計將相對溫和,預計將年增僅7%,達到74億美元。該公司的人工智慧部門預計將僅略有上升,季增5%至33億美元。

相比之下,博通的基礎設施軟體部門推動了公司整體成長的大部分。該部門的銷售額預計將成長一倍以上,達到55億美元,其中VMware貢獻了33億美元。這項轉變凸顯了博通的成長,其成長越來越多來自軟體方面,主要是透過收購VMware,而不是來自其傳統的半導體業務。這種動態可能會讓那些主要將博通視為人工智慧驅動型公司的人感到驚訝,因為人工智慧在總收入中所佔比例相對較小。

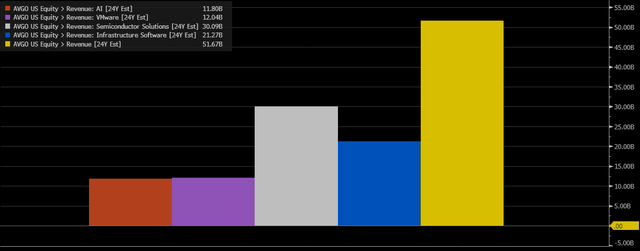

儘管公司的成長數據令人印象深刻,但博通不再提供季度指引,而是只提供年度預測。今年,該公司的目標是實現510億美元的收入,上個季度重申了這個數字。分析師預計,該公司的營收將略高於此目標,達到517億美元。

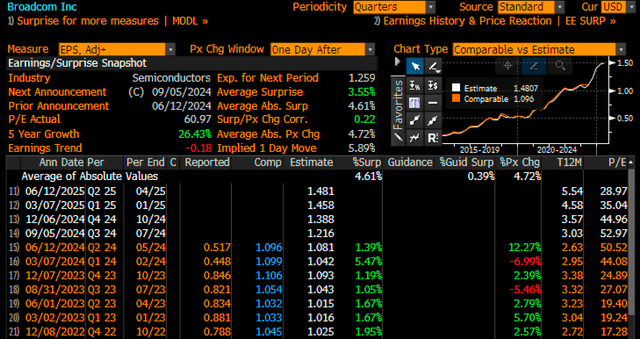

博通的營收報告歷來都與預期一致,上季的營收為3.5%,是近年來最大的超預期。就調整後的收益而言,該公司的收益也往往比預期高出一點點,一般在1%左右。市場對博通公佈收益後股價走勢的預期不高,預計漲幅約6.7%。

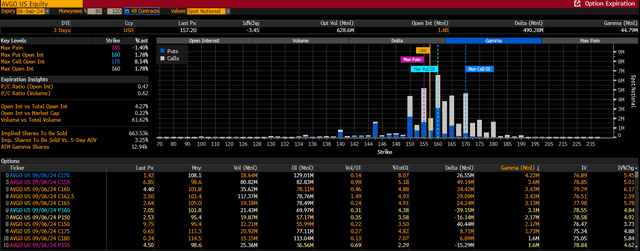

從9月6日當週的選擇權部位來看,隱含波動率[IV]相對溫和,為77%,但隨著事件風險的增加,在收益發布前,隱含波動率應該會持續上升。選擇權市場對博通非常看好,買權的伽瑪和德爾塔值非常正,尤其是在160美元的執行價附近,阻力位在170美元,支撐位在150美元附近。

值得注意的是,一旦事件風險過去,隱含波動率就會下降,買權和賣權的溢價都會大幅下降。截至9月3日,160美元看漲選擇權的買家需要股價在結果公佈後上漲至166美元以上,否則選擇權價值將下跌6.5%。這與英偉達的情況類似,如果股價無法突破160美元,選擇權持有人可以出售其部位。這可能很難做到,因為如同前面提到的,市場定價的隱含波動率僅為6.75%。

從技術面來看,博通股價目前在155美元左右,這一水準先前曾是支撐位。 170美元區域似乎是關鍵阻力位,而136美元區域最近一直是支撐區。

估值方面,博通的本益比為26倍,遠高於約13至14倍的歷史平均。以市銷率計算,該股目前的本益比為12至13倍,遠高於歷史標準。這一高估值表明,儘管博通的大部分成長來自於VMware的收購,但人們對其AI前景的樂觀情緒很大程度上與其有關。

雖然預計博通的人工智慧業務將在未來幾年為其收入做出重大貢獻,但其目前的估值似乎過高,尤其是與其歷史趨勢相比。投資人似乎押注進一步上漲,但高昂的估值引發了人們對博通是否能繼續證明其高估值合理的質疑。

此外,這裡最大的風險是,博通在報告業績時會像往常一樣,按預期交付。如果發生這種情況,過度看漲的選擇權市場可能會導致大量股票拋售,從而推低股價,並使看漲期權成為一筆虧損的賭注。

作者|Yiannis Zourmpanos

編譯|華爾街大事件