業績向上股價向下,哈爾濱電氣手頭現金超市值百億

哈爾濱電氣(01133.HK)背靠國資,是中國規模最大的發電設備制造商之一,在國内能源行業佔據重要地位。

公司的主要產品包括煤電、核電、水電、氣電主機設備、清潔能源設備及船舶動力裝備等,產品出口至亞洲、非洲、歐洲、美洲的50多個國家和地區。

市場地位方面,哈爾濱電氣煤電、核電主設備和重型燃氣輪機皆佔國產裝機總量的三分之一,大型水電機組佔國產裝機總量的二分之一。

近日,哈爾濱電氣發佈了半年報,經營業績增長亮眼。

淨利潤激增逾5倍

今年以來,國内電力裝機延續平穩態勢,上半年全國新增發電裝機容量1.53億千瓦,同比多投產1878萬千瓦;全國全口徑發電裝機容量30.7億千瓦,同比增長14.1%。

於今年上半年,哈爾濱電氣實現營業收入170.43億元,同比增長25.59%;實現歸屬於母公司所有者淨利潤5.23億元,同比大幅增長515.70%;毛利率為11.43%,同比提高0.71個百分點。

然而,強勁的成績單不但沒有刺激哈爾濱電氣股價上漲,業績發佈後次日(8月29日)其股價反而重挫,收跌超過10%,此後其股價依然持續下行。

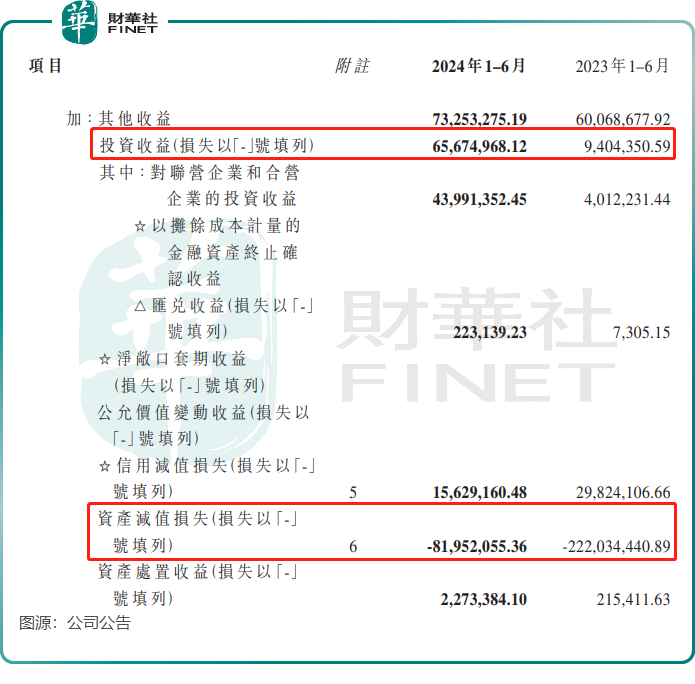

哈爾濱電氣上半年盈利能力如此強勁,主要受益於資產減值損失大幅減少及投資收益增加等因素帶動。

上半年,受合同資產減值損失大幅減少影響,哈爾濱電氣資產減值損失由上年同期的2.2億元縮減至8000餘萬元;投資收益則由上年同期的940餘萬元增長至6500多萬元。

哈爾濱電氣加大資本投入,上半年完成固定資產投資6.53億元(上年同期4.67億元),主要用於核電產業佈局能力保障項目、抽蓄產能提升項目、國家級發電設備研究中心研發基地建設項目和附屬公司維持正常生產運轉而進行的技措技改投資。

訂單額下降逾2成,下半年或改善

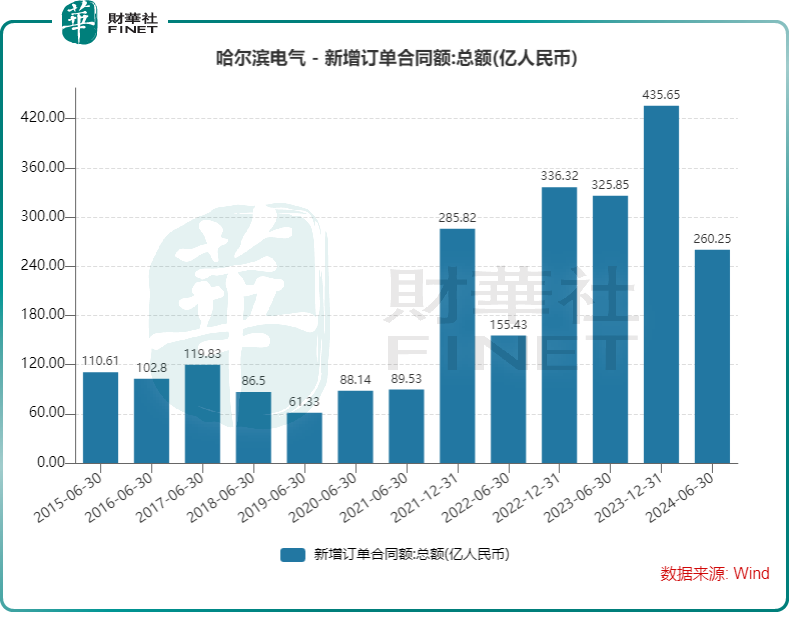

在去年,受良好的大環境帶動,哈爾濱電氣的訂單增長亮眼,上年全年合同簽約額435.65億元,同比增長29.53%,其中煤電設備139.73億元,同比增長101.66%。

然而,今年上半年煤電形勢不及去年。《2024年上半年中國電力部門低碳轉型進展分析》報告顯示,今年上半年,全國總核準煤電裝機約1034.2萬千瓦,同比減少約79.5%,煤電核準呈現「踩下急刹車」的趨勢。

此外,上半年煤電裝機容量為11.7億千瓦,同比僅增長2.5%。

由於受煤電等領域的訂單額下滑,哈爾濱電氣上半年訂單情況出現負增長,累計合同簽約額260.25億元,同比下降20.13%,其中煤電設備108.34億元,同比下降6.85%,水電及核電則均實現雙位數增幅。

上半年,哈爾濱電氣只有新型裝備板塊訂單額取得增長,綠色低碳驅動裝備、工程總承包與貿易以及清潔高效工業系統訂單額均大幅下滑,從而拖累了整體訂單額的增長。

下半年,哈爾濱電氣的業務拓展或會有改善。

根據國網能源院,預計2024年火電裝機容量14.5億千瓦,同比增長4.3%,增幅高於今年上半年。國元證券在研報中表示,為了保障電力供應需求得到滿足並加強電力系統的安全,煤電建設仍需保障。

中泰證券研報指出,煤電電力供應的主體地位不變,隨著新能源裝機規模的擴大,煤電的靈活性調節功能顯得尤為關鍵。預計在「十四五」規劃及未來更長一段時期,火電在能源兜底保障和綠色低碳轉型方面將繼續發揮不可替代作用。

水電方面,《抽水蓄能發展總體規劃》計劃到2030年我國抽水蓄能裝機量達到1.2億千瓦,哈爾濱電氣作為國有唯二的大型水電主機設備提供商,將受益於相關需求增長。

值得一提的是,隨著哈爾濱電氣股價持續縮水,其手頭現金已遠高於市值。

截至9月12日收盤,哈爾濱電氣市值縮水至48.53億港元,市盈率(TTM)僅4.42倍。而公司的手頭現金相對充裕,上半年公司貨幣資金為人民幣163.37億元,折合港幣約179億元,較市值高出約130億港元。