盛文兵:上週非農數據模糊降息前景,本周迎來美CPI報告

上週五,美元指數震盪上行,並在非農數據公佈後上下大幅波動,最終站穩在101關口上方,收漲0.13%,報101.18。基準的10年期美債殖利率收報3.713%;對貨幣政策較敏感的兩年期美債殖利率最終收報3.654%。美股三大股指收跌,道瓊指數收跌1.01%,標普500指數跌1.73%,納指跌2.55%。

週一風險預警

☆16點30分,歐元區將公佈9月Sentix投資者信心指數;

☆22點,美國將公佈7月批發銷售月率;

☆23:00,美國8月紐約聯邦儲備銀行1年通膨預期;

☆隔天1點,蘋果公司舉行新品發表會。

美國勞工部的報告顯示,8月非農新增就業人數為14.2萬個,低於經濟學家預期的16萬個,而7月增幅則下修至8.9萬個。儘管失業率為4.2%,符合預期,且低於上個月的4.3%,但整體就業成長的疲軟使市場對聯準會的降息預期產生了動搖。

黃金市場正在對聯準會9月18日會議的降息幅度進行爭論,市場關注的是降息25個基點還是50個基點。勞動市場正以有序的方式降溫,企業仍在增加員工,但成長已不如以往。市場普遍認為,聯準會可能會選擇降息25個基點,並為今年最後兩場會議留出更激進的空間。

聯準會「三號人物」紐約聯邦儲備銀行主席威廉斯在上週五的演講中提到,經濟的平衡狀態為降息提供了可能性,但具體的降息幅度仍需根據經濟表現來決定。他指出,當前通膨率朝2%目標邁進,因此降低利率的政策立場是適當的。然而,他並未對即將到來的降息節奏和幅度提供具體細節,這使得市場對聯準會的未來政策充滿不確定性。

根據CMEFedWatchTool,交易員認為本月降息25個基點的機率為71%,降息50個基點的機率為29%。在非農業數據公佈前,市場對降息50個基點的預期一度高達47%,而後迅速回落。這份報告既可作為降息25個基點的理由,也可作為降息50個基點的理由,市場對此感到糾結。

受新增就業人數下降及聯準會官員講話的影響,美國10年期公債殖利率在上週五下跌,觸及15個月以來的最低點,這為黃金價格提供了一定支撐。美國10年期公債殖利率週五盤尾下跌2.5個基點,報3.708%。同時,兩年期公債殖利率也下跌10.6個基點,報3.646%。

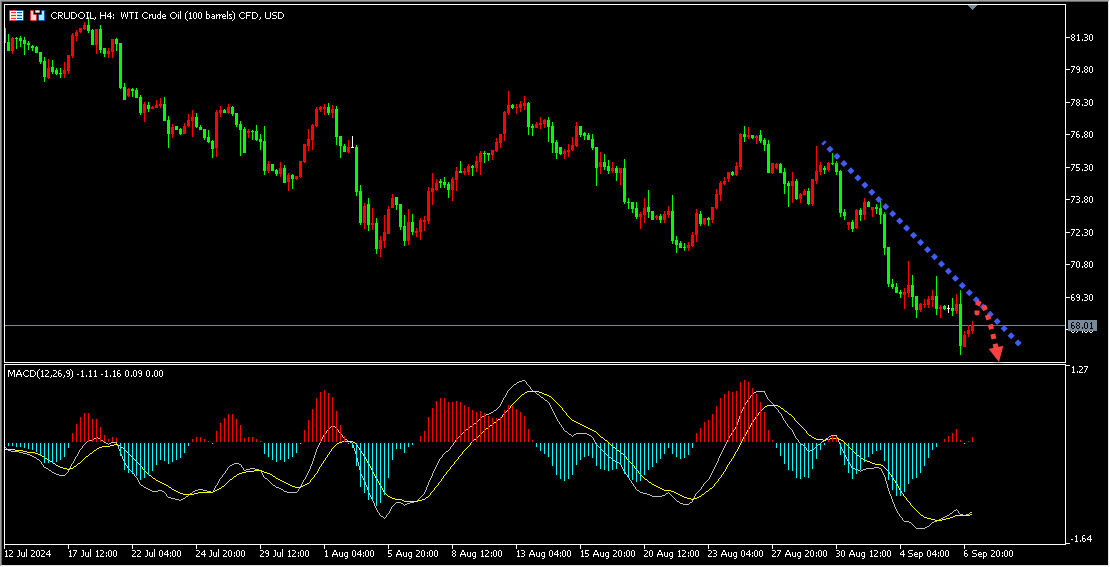

黃金上週五因為非農新增就業人數不如預期,金價一度創近三週新高至2529.06美元/盎司附近,逼近歷史高點,但很快回吐漲幅,因為失業率下降,而且聯準會「三號人物」並未向市場釋放降息50個基點的訊號,令市場對聯準會本月稍後降息的幅度產生懷疑。今日關注黃金下方2480區域支撐,調整企穩後繼續做多黃金。

同時本週,市場的焦點將轉向美國8月CPI數據。市場預計,整體CPI年比將降至2.6%,而核心通膨率預計維持在3.2%不變。如果這些數據得到證實,Fed可能更傾向於採取25個基點的「鴿派降息」。然而,要實現降息50個基點的可能性,必須出現重大的下行意外。

美國勞工統計局的數據顯示,8月非農就業人數增加14.2萬個,低於經濟學家預期的16萬個,且7月的增幅被下修至8.9萬個。這項數據表明,美國經濟正在放緩,雖然失業率降至4.2%,但市場仍對經濟前景感到不安。

除了美國的就業數據,市場對中國需求的擔憂也同樣影響油價。中國作為全球最大的石油進口國,其經濟表現直接關係到全球原油需求。近期的經濟數據疲軟使市場對中國未來需求的預期更加悲觀。在全球經濟成長放緩的背景下,需求的不確定性進一步增加了原油價格的下行壓力。

儘管OPEC+決定推遲原定於10月和11月的石油增產計劃,但市場反應卻不積極。根據EIA的數據,上周美國原油庫存減少690萬桶,降至4.183億桶,遠超過分析師預期的99.3萬桶的減少。然而,這項供應縮減未能有效彌補全球需求下滑的影響。 OPEC+的減產政策雖然在短期內可能支撐油價,但長期來看,全球市場的供應過剩現象仍可能抑製油價反彈。

地緣政治方面,以色列與哈馬斯的衝突持續升級,造成了大量傷亡。這場戰爭已持續11個月,儘管多輪外交努力未能達成停火協議,但持續的衝突仍可能對油價產生影響。儘管以色列與哈馬斯的衝突主要局限於中東地區,但地緣政治的不確定性通常會導致油價波動,投資者對此需保持警惕。

此外,美國國防部長奧斯汀宣布將向烏克蘭追加2.5億美元的安全援助,這一消息也在一定程度上引發了市場的關注。烏克蘭局勢的進一步發展可能影響全球能源市場的穩定性。

俄羅斯經濟部近日上調了其2024年石油和天然氣出口銷售預期,顯示出對俄羅斯石油和天然氣業務的樂觀態度。儘管西方國家對俄羅斯實施了製裁,但俄羅斯已成功將大部分業務轉向亞洲市場,特別是中國和印度。這項轉變可能會對全球原油供應產生影響,並可能在未來影響油價走勢。

油價上週五如預期在4小時壓力區域承壓下跌近2%,今日持續關注上方4小時下跌趨勢線壓力區域,調整承壓後繼續做空原油。同時本週投資者將重點放在OPEC月度原油市場報告、EIA月度短期能源展望報告和IEA月度原油市場報告。這些報告將為市場提供關於未來供應和需求動態的重要資訊。此外,歐洲央行的利率決議和美國重要經濟數據的發布也將對市場產生影響。

文章內容純屬作者個人觀點,不作為投資決策依據,僅供參考!如有雷同純屬巧合。風險在於控制,救火不如防火,防患於未然。