ดอลลาร์สหรัฐอ่อนค่าลงหลังจากรัฐบาลทรัมป์พยายามหลีกเลี่ยงภาวะช็อกเงินเฟ้อ

- ดอลลาร์สหรัฐปรับฐานหลังจากมีแหล่งข่าวเปิดเผยว่ารัฐบาลทรัมป์กำลังพิจารณาการใช้ภาษีแบบค่อยเป็นค่อยไป

- ในช่วงเช้าวันอังคาร การตอบสนองอย่างรวดเร็วทำให้ความกังวลเกี่ยวกับเงินเฟ้อและนโยบายของเฟดถูกผลักไปอยู่เบื้องหลังชั่วคราว

- ดัชนีดอลลาร์สหรัฐ (DXY) ร่วงลงต่ำกว่า 110.00 และมองหาแนวรับเพื่อดีดตัวกลับ

ดัชนีดอลลาร์สหรัฐ (DXY) ซึ่งติดตามมูลค่าของดอลลาร์เมื่อเทียบกับสกุลเงินหลัก 6 สกุล ร่วงลงและต่ำกว่า 110.00 ในวันอังคาร ขยายการปรับฐานจากระดับสูงสุดในรอบกว่าสองปีที่ 110.18 ในวันก่อนหน้า ปัจจัยหลักมาจากแหล่งข่าวในรัฐบาลทรัมป์ที่กำลังจะเข้ารับตำแหน่งเปิดเผยว่าพวกเขากำลังพิจารณาการใช้ภาษีแบบค่อยเป็นค่อยไปเพื่อหลีกเลี่ยงแรงกระแทกจากเงินเฟ้อ ตามรายงานของ Bloomberg ปัจจัยที่สองมาจากข่าวการเจรจาหยุดยิงที่สหรัฐฯ เป็นผู้ไกล่เกลี่ยระหว่างฮามาสและอิสราเอล ซึ่งได้รับการสนับสนุนจากทั้งประธานาธิบดีโจ ไบเดน และประธานาธิบดีทรัมป์ที่กำลังจะเข้ารับตำแหน่ง

ปฏิทินเศรษฐกิจของสหรัฐฯ มีความสำคัญมากขึ้นในวันอังคาร โดยมีการประกาศดัชนีราคาผู้ผลิต (PPI) เป็นตัวเรียกน้ำย่อยสำหรับดัชนีราคาผู้บริโภค (CPI) ที่สำคัญกว่าในวันพุธ โดยรวมแล้วคาดว่ามาตรวัดรายเดือนจะอ่อนตัวลงหรือคงที่ในขณะที่มาตรวัดรายปีจะสูงขึ้นเมื่อเทียบกับการอ่านครั้งก่อน

สรุปการเคลื่อนไหวของตลาดรายวัน: เริ่มหนาแน่นขึ้น

- เวลา 13:30 GMT มีการประกาศดัชนีราคาผู้ผลิต (PPI) สำหรับเดือนธันวาคม:

- คาดว่าดัชนี PPI พื้นฐานรายเดือนจะเพิ่มขึ้น 0.3% เทียบกับ 0.2% ในเดือนพฤศจิกายน

- คาดว่าดัชนี PPI หัวข้อหลักรายเดือนจะเพิ่มขึ้น 0.3% จาก 0.4% ในเดือนก่อนหน้า

- คาดว่าดัชนี PPI หัวข้อหลักรายปีจะเพิ่มขึ้น 3.4% จาก 3.0% ในเดือนพฤศจิกายน ในขณะที่ดัชนี PPI พื้นฐานรายปีคาดว่าจะเพิ่มขึ้น 3.8% จาก 3.4% ในเดือนก่อนหน้า

- เวลา 15:00 GMT นายเจฟฟรีย์ ชมิด ประธานธนาคารกลางสหรัฐฯ สาขาแคนซัสซิตี จะกล่าวสุนทรพจน์เกี่ยวกับแนวโน้มเศรษฐกิจและนโยบายการเงินของสหรัฐฯ ในงานที่จัดโดย The Central Exchange

- เวลา 20:05 GMT นายจอห์น วิลเลียมส์ ประธานธนาคารกลางสหรัฐฯ สาขานิวยอร์ก จะกล่าวเปิดงานที่งาน "An Economy That Works for All: Housing Affordability" ที่จัดโดยธนาคารกลางสหรัฐฯ สาขานิวยอร์กในนิวยอร์ก

- ตลาดหุ้นจีนปรับตัวสูงขึ้นจากข่าวลือเกี่ยวกับการใช้ภาษีแบบค่อยเป็นค่อยไป ตลาดหุ้นยุโรปและฟิวเจอร์สของสหรัฐฯ รับช่วงต่อความเชื่อมั่นเชิงบวก โดยดัชนีหลักทั้งหมดอยู่ในแดนบวกในวันนั้น

- เครื่องมือ CME FedWatch คาดการณ์ว่ามีโอกาส 97.3% ที่อัตราดอกเบี้ยจะคงที่ในระดับปัจจุบันในการประชุมเดือนมกราคม คาดว่าธนาคารกลางสหรัฐฯ (เฟด) จะยังคงตัดสินใจโดยอิงข้อมูลเศรษฐกิจเนื่องจากความไม่แน่นอนที่อาจส่งผลต่อเส้นทางเงินเฟ้อเมื่อประธานาธิบดีทรัมป์เข้ารับตำแหน่งในวันที่ 20 มกราคม

- อัตราผลตอบแทนพันธบัตรสหรัฐฯ อ่อนตัวลงอย่างมาก อัตราผลตอบแทนพันธบัตรอายุ 10 ปีซื้อขายอยู่ที่ประมาณ 4.753% ในขณะที่เขียนบทความนี้ในวันอังคาร ลดลงจากระดับสูงสุดในรอบ 14 เดือนที่ 4.802% ที่เห็นในวันจันทร์

การวิเคราะห์ทางเทคนิคดัชนีดอลลาร์สหรัฐ: นี่จะเป็นเรื่องปกติใหม่

ดัชนีดอลลาร์สหรัฐ (DXY) มีแนวโน้มที่จะเห็นความผันผวนเพิ่มขึ้น การแถลงข่าวอย่างต่อเนื่องจากประธานาธิบดีทรัมป์ที่กำลังจะเข้ารับตำแหน่ง ตามด้วยความคิดเห็นจากแหล่งข่าวภายในทีมของเขา จะทำให้เกิดปฏิกิริยาตอบสนองอย่างรวดเร็วหลายครั้ง ซึ่งหมายความว่าทิศทางอาจถูกบิดเบือนและไม่ชัดเจนจากนี้ไป

ในด้านขาขึ้น ระดับจิตวิทยาที่ 110.00 ยังคงเป็นแนวต้านสำคัญที่ต้องเอาชนะ ขึ้นไปอีก ระดับขาขึ้นถัดไปที่ต้องตีให้ได้ก่อนที่จะก้าวไปข้างหน้าอยู่ที่ 110.79 เมื่อผ่านระดับนี้ไปแล้ว จะเป็นการยืดไปถึง 113.91 ซึ่งเป็นจุดสูงสุดคู่จากเดือนตุลาคม 2022

มองลงมา DXY จะมองหาแนวรับจากเส้นแนวโน้มขาขึ้นสีเขียวจากเดือนธันวาคม 2023 ซึ่งปัจจุบันอยู่ที่ประมาณ 109.00 เป็นแนวรับใกล้เคียง ในกรณีที่มีการปรับตัวลงมากขึ้น แนวรับถัดไปอยู่ที่ 107.35 ระดับถัดไปที่อาจหยุดแรงขายได้คือ 106.52 โดยมีเส้นค่าเฉลี่ยเคลื่อนที่อย่างง่าย (SMA) 55 วันที่ 106.92 เสริมก่อนถึงบริเวณแนวรับนี้

ดัชนีดอลลาร์สหรัฐ: กราฟรายวัน

US Dollar FAQs

ดอลลาร์สหรัฐ (USD) เป็นสกุลเงินที่ใช้อย่างเป็นทางการในสหรัฐอเมริกา และเป็นสกุลเงินที่ใช้ 'โดยพฤตินัย' ของประเทศอื่น ๆ จำนวนมากที่มีการหมุนเวียนควบคู่ไปกับสกุลเงินท้องถิ่น เป็นสกุลเงินที่มีการซื้อขายกันมากที่สุดในโลก โดยคิดเป็นสัดส่วนมากกว่า 88% ของมูลค่าการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศทั่วโลก หรือมีมูลค่าธุรกรรมเฉลี่ย 6.6 ล้านล้านดอลลาร์ต่อวันตามข้อมูลของปี 2022 หลังสงครามโลกครั้งที่สอง สกุลเงิน USD เข้ามารับช่วงต่อตำแหน่งสกุลเงินสำรองของโลกจากสกุลเงินปอนด์ของอังกฤษที่เป็นในประวัติศาสตร์ใหญ่ สกุลเงินดอลลาร์สหรัฐได้ถูกค้ำด้วยทองคำ จนกระทั่งเกิดข้อตกลง Bretton Woods ในปี 1971 เมื่อมาตรฐานการค้ำด้วยทองคำหมดไป

ปัจจัยเดียวที่สำคัญที่สุดที่ส่งผลต่อมูลค่าของดอลลาร์สหรัฐคือนโยบายทางการเงินซึ่งกำหนดโดยธนาคารกลางสหรัฐ (Fed) เฟดมีหน้าที่สองประการ: เพื่อให้บรรลุเสถียรภาพด้านราคา (ควบคุมอัตราเงินเฟ้อ) และส่งเสริมการจ้างงานเต็มรูปแบบ เครื่องมือหลักในการบรรลุเป้าหมายทั้งสองนี้คือการปรับอัตราดอกเบี้ย เมื่อราคาต่าง ๆ เพิ่มสูงขึ้นเร็วเกินไปและอัตราเงินเฟ้อสูงกว่าเป้าหมาย 2% ของเฟด ทางเฟดจะปรับขึ้นอัตราดอกเบี้ยซึ่งจะหนุนค่าเงิน USD แต่เมื่ออัตราเงินเฟ้อลดลงต่ำกว่า 2% หรืออัตราการว่างงานสูงเกินไป เฟดอาจเลือกปรับลดอัตราดอกเบี้ยลง ซึ่งเป็นแรงกดดันต่อสกุลเงินดอลลาร์

ในสถานการณ์ที่รุนแรงมากจริง ๆ ทาง Federal Reserve ยังสามารถพิมพ์ดอลลาร์ออกมาเพิ่มเติมและออกมาตรการผ่อนคลายเชิงปริมาณ (QE) ได้ การทำ QE เป็นกระบวนการที่เฟดเพิ่มการไหลเวียนของสินเชื่อในระบบการเงินที่ติดขัดอยู่อย่างมาก โดยเป็นมาตรการทางนโยบายที่ไม่ได้เป็นมาตรฐานซึ่งใช้เมื่อสินเชื่อหมดเนื่องจากธนาคารจะไม่ให้กู้ยืมระหว่างกัน (เพราะกลัวคู่สัญญาจะผิดนัดชำระหนี้) ก็เป็นทางเลือกสุดท้ายเมื่อการลดอัตราดอกเบี้ยเพียงอย่างเดียวไม่น่าจะบรรลุผลลัพล์ที่จำเป็น ถือเป็นเครื่องทางเลือกสุดท้ายของเฟดในการต่อสู้กับวิกฤติสินเชื่อที่เกิดขึ้นระหว่างวิกฤตการณ์ทางการเงินครั้งใหญ่ในปี 2008 โดยเกี่ยวข้องกับการที่เฟดพิมพ์เงินดอลลาร์เพิ่มขึ้นและใช้เงินเหล่านั้นเพื่อซื้อพันธบัตรรัฐบาลสหรัฐฯ ซึ่งส่วนใหญ่มาจากสถาบันการเงินต่าง ๆ การทำ QE มักจะทำให้เงินดอลลาร์สหรัฐอ่อนค่าลง

การกระชับเชิงปริมาณ (QT) เป็นกระบวนการย้อนกลับของการทำ QE โดยที่ Federal Reserve จะหยุดซื้อพันธบัตรจากสถาบันการเงินและไม่นำเงินต้นไปลงทุนใหม่จากพันธบัตรที่ถืออยู่เพื่อซื้อใหม่ ซึ่งมักจะเป็นปัจจัยบวกสำหรับสกุลเงินดอลลาร์สหรัฐ

บทความที่เกี่ยวข้อง

ผลกระทบจากการเดิมพันในสนามเลือกตั้งของซานาเอะ ทากาอิจิจะเป็นอย่างไร? ค่าเงินเยนจะดีดตัวขึ้นหรือร่วงลง?

TradingKey - บทเปิดฉากของปี 2026 เริ่มต้นขึ้นด้วยความร้อนแรงเกินกว่าที่วอลล์สตรีทคาดการณ์ไว้ ท่ามกลางระยะเวลาที่เหลืออีกเพียงไม่กี่วันก่อนถึงการเลือกตั้งสภาผู้แทนราษฎรญี่ปุ่นในวันที่ 8 กุมภาพันธ์ นายกรัฐมนตรีซานาเอะ ทาคาอิจิ ผู้ดำรงตำแหน่งปัจจุบัน กำลังเดิมพันครั้งใหญ่ที่สุดในเส้นทางอาชีพการเมืองของเธอ

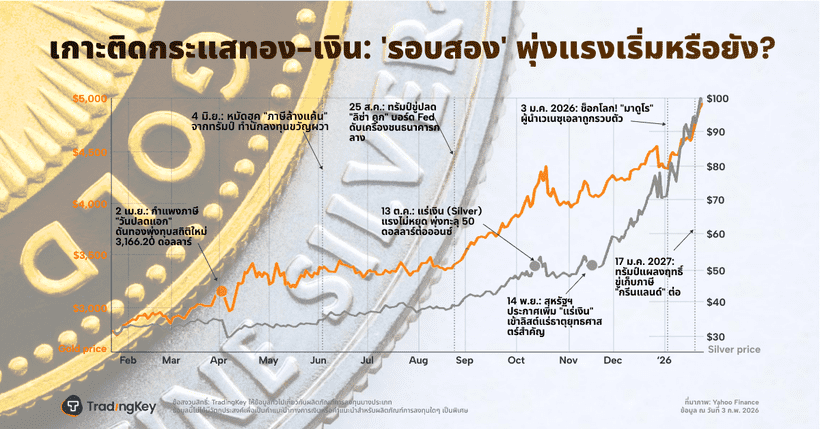

3 แผนภูมิสะท้อนภาพการเปลี่ยนแปลงของราคาทองคำและเงิน

TradingKey - ราคาทองคำและเงินฟื้นตัวขึ้นในวันพุธหลังจากถูกเทขายอย่างหนักเมื่อสัปดาห์ที่แล้ว โดยนักลงทุนในกลุ่มโลหะมีค่าดังกล่าวยังคงมีความเชื่อมั่น

VOO หุ้นเด่น: กองทุน ETF S&P 500 ของ Vanguard เปรียบเทียบกับ VUG และ QQQ สำหรับนักลงทุนระยะยาว

TradingKey - กองทุน ETF Vanguard S&P 500 (VOO) เป็นหลักทรัพย์ยอดนิยมที่นักลงทุนเลือกถือมาอย่างยาวนาน เพื่อเข้าถึงหุ้นสหรัฐฯ ในวงกว้าง เมื่อมีผู้คนหันมาลงทุนแบบ Passive และสนใจ “กองทุน ETF Vanguard ที่ดีที่สุด” มากขึ้น การถกเถียงระหว่าง VOO, กองทุน ETF Vanguard Growth (VUG) และ Invesco QQQ Trust (QQQ

SanDisk (SNDK) หุ้นยักษ์ใหญ่ Flash Memory: เจาะลึกปัจจัยหนุนการปรับตัวขึ้น และยังน่าซื้ออยู่หรือไม่?

TradingKey ยังคงมองเห็นศักยภาพการเติบโตระยะยาวของ SanDisk แต่เตือนนักลงทุนไม่ให้คาดหวังราคาหุ้นระยะสั้นที่สูงเกินไปนัก เนื่องจากอัตราการปรับขึ้นในอนาคตมีแนวโน้มชะลอตัวลงอย่างมาก ดังนั้น กลยุทธ์ที่รอบคอบกว่าคือการรอมูลค่าหุ้นมีการปรับฐาน และรอการยืนยันถึงวัฏจักรขาขึ้นของอุตสาหกรรมที่ยั่งยืนก่อนเข้าลง

ธนาคารกลางญี่ปุ่นจ่อขึ้นอัตราดอกเบี้ยสู่ระดับสูงสุดในรอบสามทศวรรษ ตลาดจะตอบรับอย่างไร? สินทรัพย์ใดจะได้รับผลกระทบมากที่สุด?

TradingKey - ขณะที่ความแตกต่างของนโยบายการเงินทั่วโลกกำลังเข้าสู่ช่วงหัวเลี้ยวหัวต่อที่สำคัญ ธนาคารกลางญี่ปุ่น (BoJ) คาดว่าจะปรับขึ้นอัตราดอกเบี้ยนโยบาย 25 จุดพื้นฐาน สู่ 0.75% ในการประชุมนโยบายการเงินในวันที่ 19 ธันวาคม 2025 ซึ่งจะถือเป็นระดับอัตราดอกเบี้ยสูงสุดของญี่ปุ่นในรอบเกือบ 30 ปี