财报解读丨重塑商业模式,特斯拉成行业黑马?

成功并不能保证。

在第三季度财报中,特斯拉公司(NASDAQ:TSLA)指出,该行业,尤其是电动汽车行业,正面临订单量下降的困境。不过,特斯拉在此期间仍保持盈利。该公司各业务部门都有亮点。例如,该公司强调了对储能解决方案的需求增加和利润率提高。该公司打算在2025年上半年推出更多经济实惠的汽车,而Cybercab的批量生产将于2026年开始。管理团队预计2025年汽车销量增长率将在20%至30%左右。

该公司似乎越来越将自动驾驶视为其商业模式的未来。Cybercab服务越来越频繁地被吹捧为该公司的主要催化剂。要实现这一点,该公司需要推出一款更好的FSD版本。高管们指出,关键干预措施的1000倍改进是让FSD软件在实际使用中可靠的里程碑。

该公司打算推出的自动驾驶叫车服务存在很多不确定性。预计这项服务将以全自动驾驶(FSD)付费订阅的形式带来收益,但监管审查将非常严格,而且存在不确定性。因此,不会指望未来几年叫车服务能带来任何可观的额外收入。Optimus机器人可能还需要几年时间才能提供任何有意义的收入来源。是的,它可能会成为公司一个非常有趣的部分,但要实现具有广泛商业可行用例的机器人的大规模生产,可能需要数年时间才能实现。

尽管如此,特斯拉第三季度的收益带来了更高的服务收入确认。FSD收入确认在本季度为营收增加了3.26亿美元。能源部门也表现出了非常诱人的增长。LathropMegapack工厂目前每周生产200个Megapack,这意味着每年近40千兆瓦时。他们透露,目标是在不久的将来在全球范围内实现每年100千兆瓦时的固定存储量。

除了上述发展之外,不久的将来最有趣的发展将是利率下降以及似乎来自大型科技公司的能源需求。利率对消费者的购买决策有重大影响。消费者往往注重每月还款,降低利率就相当于整个行业降价。

另一方面,竞相部署耗能巨大的人工智能计算能力的大型科技公司将需要可靠的能源供应。他们已经达成购买核电的协议,但尽管其中一些核电需要数年才能投入使用,但购买电源组来储存可再生能源可能会在短期至中期内提供桥梁。

该公司管理层在财报电话会议上透露,这款车型可能会以低于3万美元的价格推出,并提供优惠,但特斯拉不会推出售价2.5万美元的非机器人出租车车型。

较低的费率和较低的价格相结合,可能会引发新一轮的销售热潮,并促使一些分析师修改收入预期。到目前为止,这些数字并没有反映出管理团队的乐观前景。

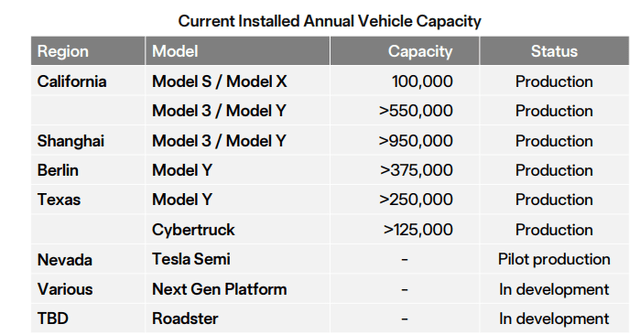

该公司还更新了新产能路线图。该公司计划于2025年下半年开始试生产半挂卡车,并于2026年开始量产。管理层坚称,这款产品的总拥有成本将低于传统卡车,并将配备FSD所需的硬件,这可能会彻底改变驾驶安全。

特斯拉认为,在上海超级工厂产能提升的推动下,能源业务将继续增长。该工厂预计将生产更多超级电池组,以支持进一步的储能部署。该公司对4680电池非常看好,因为它的能量密度更高,制造成本更低,这也将有助于储能业务的发展。另一个利好因素可能是该公司位于德克萨斯州的炼油厂即将投产,确保电池级氢氧化锂的稳定供应。

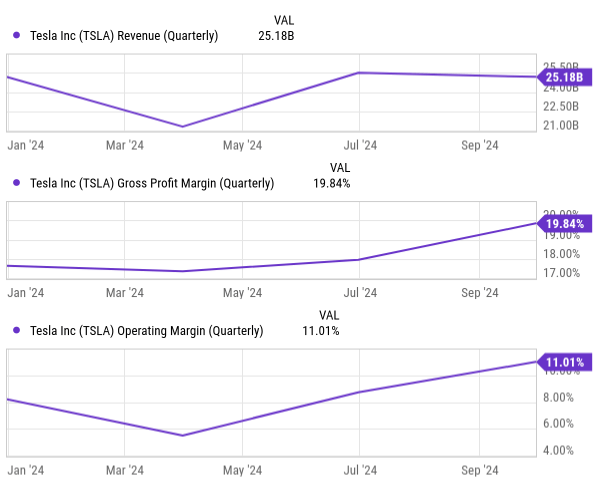

尽管人们都在谈论新产品和收入来源,但特斯拉的收入在2024年一直停滞不前。这并非该公司独有,因为其他汽车制造商也在努力应对汽车市场的降温。

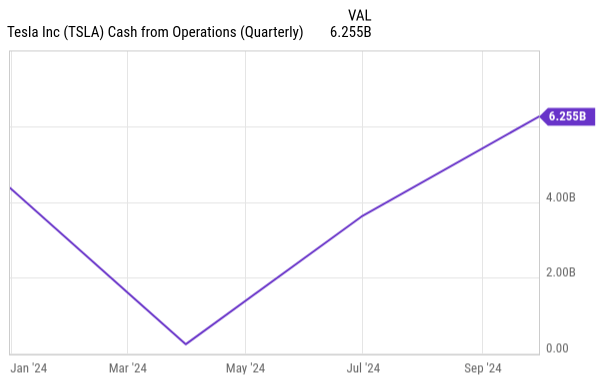

然而,特斯拉通过提高效率弥补了营收增长道路上的障碍。毛利率和营业利润率的提高反映了这一点,帮助运营现金流达到非常可观的水平。

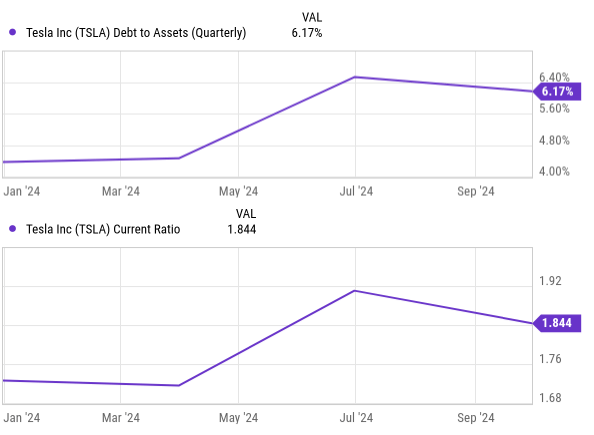

资产负债表依然保持良好状况,负债水平较低,流动比率充足。

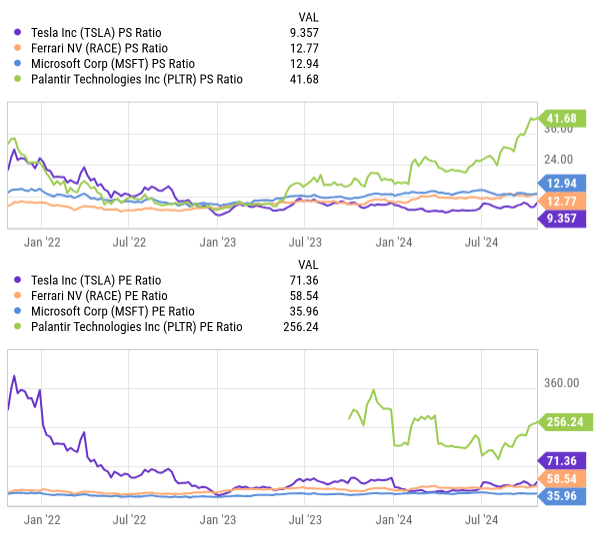

特斯拉的估值很难确定,因为它与其他汽车制造商的看法截然不同。我们主张以下细分:特斯拉被视为供应受限领域中为数不多的盈利电动汽车制造商之一,另一方面,它被视为为数不多的拥有人工智能现实世界应用(自动驾驶)的科技公司之一。出于这些原因,可以说,法拉利NV(RACE)、Palantir和微软公司等公司比福特汽车公司或丰田汽车公司等传统汽车制造商更适合作为同类公司。

从这些同行的估值来看,特斯拉还有扩大其市盈率的空间。随着特斯拉收入的增长,可以看到其销售市盈率接近微软。如果FSD部门给出积极的信号,可以看到其进一步扩张。然而,短期考验是看特斯拉的销售估值是否与微软持平。

大规模生产并实现盈利并非易事。销售降温期增加了物流复杂性,使得摊薄固定成本变得更加困难,公司利润往往会下降。此外,汽车是昂贵的购置品,通常通过信贷融资,这使得该行业对高利率环境十分敏感。利率现在似乎正在下降,但通胀可能再次回升可能会改变美联储的立场。

特斯拉还拥有一些高度差异化的产品设计,例如Cybertruck。虽然到目前为止,这些设计对他们很有帮助,但未来总会存在一些产品失败的风险。鉴于汽车行业的开发周期较长,对于一家大众市场车型相对较少的公司来说,产品失败可能会对其利润产生相当大的影响。

此外,投资者似乎严重依赖汽车制造商不寻常且未经实际市场检验的未来业务部门。FSD、OptimusRobot或Cybercab代表着雄心勃勃的尝试,但结果无法完全保证。

从历史上看,特斯拉凭借大胆的目标取得了成功,但投资者应该记住,成功并不能保证。

特斯拉发布财报时给出了适度的预期,该公司明年的前景应该会引发分析师的一系列修正。美联储目前的利率倾向为明年更高的销售额提供了一些支持。

储能需求将推动特斯拉能源部门的增长,上海工厂将满足新的需求。特斯拉在这一领域的竞争力也来自于电池生产的垂直整合方式。这使得特斯拉能够更好地控制物流,避免瓶颈并提高效率。另一方面,这也让特斯拉能够玩“精打细算的游戏”,不断削减零部件成本。

然而,考虑到目前的估值,该公司的估值显然超过了一家非常高效的汽车制造商。当投资者为特斯拉买单时,他们也在为拥有一家人工智能驱动的公司而买单。该公司在自动驾驶领域似乎进展迅速,预计FSD将于2024年在德克萨斯州和加利福尼亚州获得批准。Robotaxi和FSD订阅模式可能会改变该公司的游戏规则,就像云计算改变了亚马逊的游戏规则一样。然而,考虑到距离这些努力实现还有一段时间,我们应该低估这些前景。

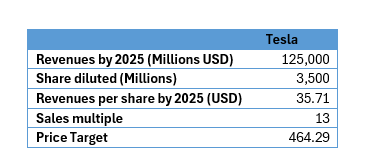

目前,特斯拉的利润非常可观。我相信市场将再次考验特斯拉的增长理论,这得益于核心业务部门的改善,也得益于其其他更具投机性的业务的潜力。如果特斯拉在中点达到其1250亿美元的管理层预期,并且市场重新审视其增长故事,我们可能会看到以下情况:

这种情况下,未来12个月的年回报率可能达到73.8%,这是一个极具吸引力的风险回报机会。鉴于特斯拉股价在过去三年中一直相对停滞,现在可能是测试它的时机。

作者|Richard Saintvilus

编译|华尔街大事件