中国第二季度GDP增速放缓超过预期,实现增长目标面临新的挑战 - 荷兰国际集团

由于疲软的消费和房地产继续拖累经济增长,中国第二季度GDP同比增速放缓至4.7%,低于预期。要实现今年5%的增长目标,还需要更多的政策支持。

中国第二季度GDP增速放缓超过预期

中国第二季度GDP同比增速降至4.7%,明显低于5.1%的预期。这使得今年上半年国内生产总值(GDP)同比增速降至5.0%,这使得中国目前仍有望实现5%的GDP增长目标。

到今年上半年,第二产业一直是经济增长的主要动力,同比增长5.8%,因为在电动汽车行业的强劲发展以及向高科技制造业和技术自给自足的转变中,制造业今年迄今的表现在很大程度上超出了预期。第三产业同比增长从2023年的5.8%放缓至4.6%,原因是消费势头疲软影响了服务业需求。

拖累GDP增长的两大因素仍然是房地产行业和消费。

房地产市场的拖累应该不足为奇。截至2009年上半年,房地产投资同比下降10.1%,今天的价格数据显示,6月份价格继续下降。令人欣慰的是,更多的城市出现了价格上涨,我们看到一些关键的一二线城市出现了企稳。稳定房价应该是支撑信心的首要任务,如果政策支持继续推出,我们可能会在未来几个月看到一些积极的迹象。尽管如此,对GDP增长的实际拖累可能会持续很长一段时间,因为即使价格触底反弹,在进行新的投资之前,仍有大量库存需要消化。

在关注2024年中国增长动力的转变时,我们已经多次讨论过消费放缓。在占2023年增长的82%之后,2%的零售额同比增长是自退出大流行限制措施以来的最低水平,表明消费者信心疲软仍然是经济复苏的主要阻力。房地产和股票价格下跌带来的负面财富效应,以及各行各业削减成本带来的低工资增长,正在拖累消费,并导致消费从大宗消费转向基本的“吃喝玩乐”主题消费。

另一点需要注意的是,在第二季度通胀非常缓慢的情况下,我们因此看到,与第一季度的-1.1%相比,24年第二季度的GDP平减指数明显减少,为-0.7%。这对实际GDP增长的贡献减少了0.4个百分点,也可能是弱于预期的原因之一。

尽管目前国内生产总值(GDP)仍有望实现5%的增长目标,但下半年的支撑性基数效应将会减弱,这将使实现5%的增长之路充满挑战。如果要实现这一目标,我们可能需要在未来几个月看到进一步的政策支持。

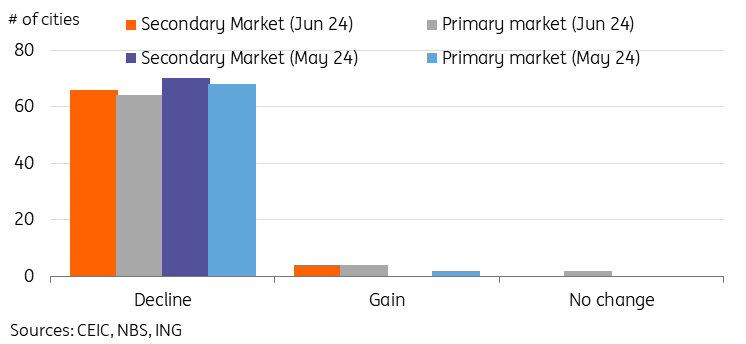

房地产价格继续下滑,但有迹象表明,支持措施正在发挥作用

6月份,中国70个大中城市的房价继续连续下跌,新房价格环比下跌0.67%,二手房价格环比下跌0.85%。价格的持续下跌乍一看令人沮丧,但数据中也有一线希望。

首先,降幅小于5月份的环比下降0.71%和环比下降1.00%。尽管与市场预期相比,这些跌幅仍较为陡峭,但至少让人松了一口气的是,跌幅没有进一步加速。

其次,更重要的是,更多的城市出现了价格上涨,一些关键的一二线城市出现了一些企稳。北京(环比上涨0.2%)、上海(环比上涨0.5%)、南京(环比上涨0.1%)和杭州(环比上涨0.3%)6月份二手房价格小幅上涨。这是一个非常重要的信号;物价企稳可能首先出现在大城市,它们受益于更多的实际需求。

在70个城市的样本中,6月份有4个城市新房价格上涨,2个城市房价持平,而5月份只有2个城市房价上涨。二级市场也走强,6月份有4个城市的二手房价格上涨,而5月份70个城市的二手房价格全部下跌。

核心房价企稳表明,楼市支撑措施正开始发挥作用。我们预计未来几个月将继续出台更多支持性政策,因为稳定房地产市场是恢复信心的关键一步。

6月份,更多城市的房价出现上涨

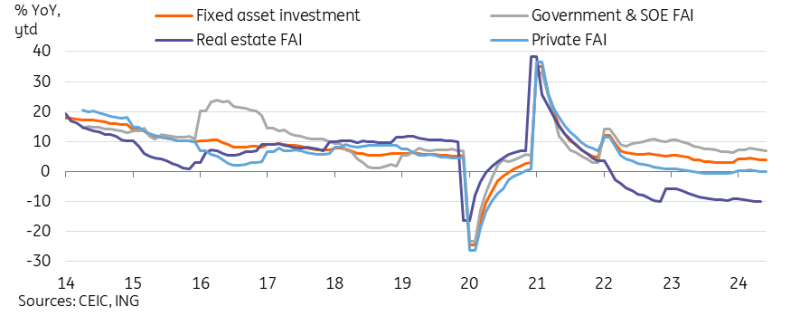

由于房地产和私人投资抵消了政府投资,投资依然低迷

截至24年上半年,固定资产投资(FAI)同比放缓至3.9%,符合预期。

我们继续看到,国家主导的投资对经济增长的贡献率最大,同比增长6.8%。然而,私营部门投资持续疲软,一季度同比仅增长0.1%,拖累了整体投资水平。私人部门的信心仍然非常低迷,而实际利率水平的上升也在拖累对新投资的兴趣。外商投资也大幅收缩,同比-15.8%。

考虑到价格走势,房地产投资也不出所料地继续拖累整体投资水平,一季度同比大幅收缩-10.1%。新屋开工率同比下降22.6%,由于价格尚未触底,活动可能会持续低迷一段时间。

乐观的一面是,制造业(同比增长9.5%)固定资产投资继续稳步增长,其中铁路、造船、航空航天(28.2%)和食品制造业(27.0%)增长较快。基础设施投资同比增长5.4%,继续超过整体增速,但今年上半年的增速低于我们的预期。

为了实现经济增长目标,我们预计下半年可能需要加大投资力度。我们预计,今年1万亿元人民币超长期债券的部分收益将用于战略投资。

尽管政府做出了努力,但私营部门和房地产投资拖累了固定资产投资

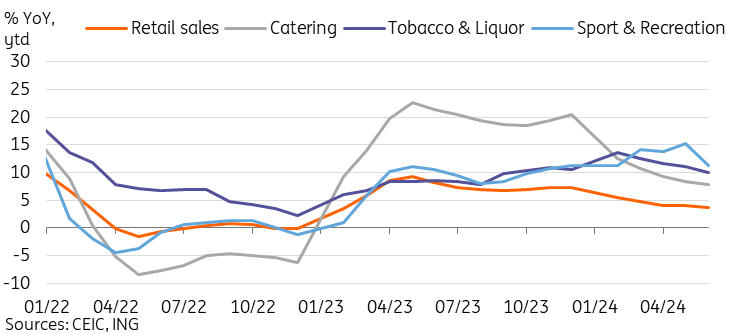

随着家庭勒紧钱袋,消费继续令人失望

6月份零售销售同比增长2.0%,创下疫情后新低,使全年增速降至3.7%。

消费者信心依然低迷,导致许多可自由支配消费类别的消费活动疲软。6月份,对零售销售拖累最大的品类包括汽车(同比下降6.2%)、家用电器(同比下降7.6%)和化妆品(同比下降14.6%)。迄今为止,以旧换新政策似乎尚未在稳定汽车和家电销售方面发挥多大作用。

我们继续看到大多数“吃喝玩乐”主题在今年表现出色,因为这些类别是在困难时期最后下降的。6月份,餐饮业(5.4%)、烟酒业(5.2%)的增长速度是总体增长率的两倍多。然而,体育和娱乐行业(-1.5%)在今年迄今领先增长后,6月份意外陷入收缩。虽然目前看来可能只是昙花一现,尤其是考虑到休闲和旅游支出的弹性,但值得关注的是,在“吃喝玩乐”主题下,消费者是否会在情绪低迷的情况下削减“玩乐”部分。

“吃喝玩乐”是今年中国消费者唯一的动力来源

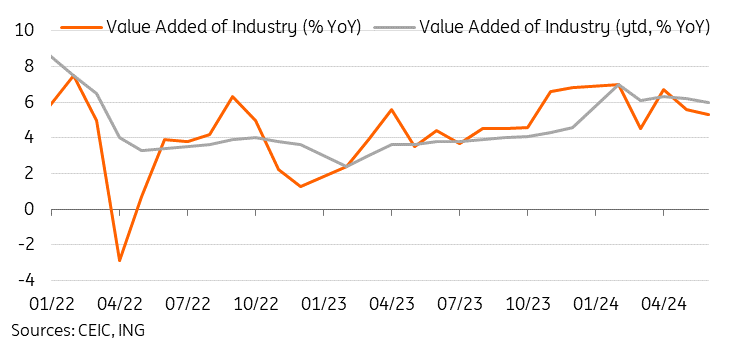

6月份工业产值有所放缓,但仍是经济增长的主要动力

工业生产同比增长从6月份的5.6%放缓至5.3%,这与我们的预测基本一致,也强于市场预期。今年上半年,工业产值同比增长6.0%,超过了其他关键经济活动数据。

高技术制造业(同比增长8.8%)和计算机及电子设备制造业(同比增长11.3%)继续保持强劲增长,随着中国优先向高端制造业转型,并实现技术自给自足,这两个行业仍将是增长的主要领域。

然而,汽车产量已经开始放缓,6月份同比降至6.8%,使今年一季度同比增幅降至9.8%。随着关税生效,以及一些规模较小的生产商可能在激烈的价格竞争中减产,今年下半年汽车产量增长可能仍然疲弱。

今年上半年,出口需求支撑了工业生产,但如果全球增长放缓,以及关税生效,这一因素可能会在下半年开始减弱。

工业生产仍然是关键经济活动数据中唯一的亮点

正如预期的那样,中国央行在7月份维持利率不变,但我们预计未来几个月将会放松

尽管又一个月的数据弱于预期,但中国人民银行(PBOC)将一年期中期贷款便利利率维持在2.5%不变,符合市场预期。

由于今年将汇率稳定作为首要任务,中国央行迄今一直没有降息。与许多其他央行类似,中国人民银行可能会等待美联储开始降息周期,然后再放松,以避免扩大其收益率差并增加人民币的贬值压力。我们的观点是,过去几个月的疲软数据加大了中国央行放松货币政策的压力。未来几个月的数据将非常重要,以判断中国央行是否真的有能力等到美联储采取行动。

假设美联储的降息计划按照荷兰国际集团2024年三次降息的基准情景进行,并且中国经济目前的趋势继续下去,我们预计中国人民银行在年底前也会降息1-2次。

今天公布的数据显示,实现5%增长的道路仍然艰难,如果要实现今年的主要增长目标,下半年将需要更多的财政和货币政策支持。